玉米种植结构调整 哪些品种制种在下降?

发表日期:2016-05-03 05:31PM 阅览次数:

变化

玉米面积的近年的调减已经成为基本政策;

作为新“主粮”的马铃薯要从现在的8000万亩提高到2020年的1.5亿亩;

大豆从现在的9000多万亩,至2020年提高到1.4亿亩,其中东北3000万亩,黄淮海1000万亩,种植面积恢复到2005年的水平。

水稻和小麦是国家立足于国家粮食安全要力保的口粮作物。

受玉米种植面积下降的影响,与玉米种植高度重叠的农作物种植面积普遍增长,其中包括很多人认为是“小作物”的向日葵和花生。

处于“寒冬”中的棉花和油菜种植面积继续下降!

农业产业的背后是种子产业的支撑。这种结构的变化将直接传导到种子产业。

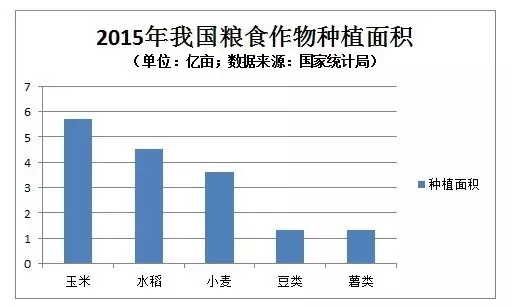

根据国家统计局发布的2015年粮食作物种植面积数据,玉米以5.72亿亩名列第一;水稻以4.53亿亩名列第二;小麦以3.62亿亩名列第三。豆类、薯类都以接近1.33亿亩是名副其实的大作物。

除了三大主粮外,我国的蔬菜年种植面积也已经超过3亿亩,成为超级作物。我国是全球第一大蔬菜生产国,年总产量以7亿吨超过全国粮食总产,产销总量达到世界比重的50%以上。

同时,油料作物的油菜、花生、向日葵;小杂粮中的谷子;糖料作物的甘蔗;经济作物中的棉花等年种植面积都是处于1000万亩到1亿亩区间的大作物。(注:所有农作物种植面积累加远超我国18亿亩耕地,主要原因是土地复重指数。)

中国是仅次于美国的全球第二大种子需求国,市场规模也足以支撑起具有全球竞争力的企业,何况在有育种竞争力的作物上还可以走向世界,决定因素将是近几年的企业发展!

任何一个行业走向成熟必然要形成以下企业类型:

领导型企业

挑战型企业

跟进型企业

利基型企业(指差异化或局部特殊优势)

破坏型企业

生存型企业

实际上,企业在自由竞争阶段也是由企业以上的战略定位,决定了企业走向。2016,中国种业人得认真思考,企业采取何种发展战略?当前,各作物的种子企业发展如何,下面作个分析,供参考!

1玉米种子产业情况

1.1 企业发展情况

玉米种子产业因市场价值最高、商品化率最高,基本全部实现玉米单交种,是种子企业竞争最激烈的作物之一。

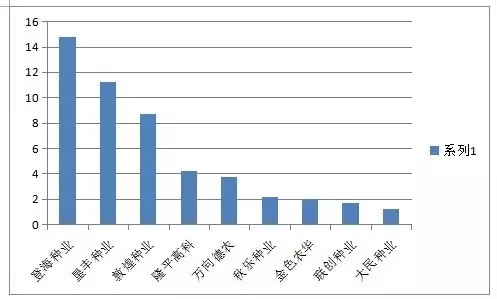

下表是种业上市和“新三版”公司2015年财务年度玉米种子销售情况。数据全部来自于企业公开年报,因多数企业包括其他业务,只摘录了玉米种子销售额。

(1)上表中,未将玉米种子销售额在年报中单独折分的企业都未列入上表,包括合肥丰乐种业、江苏中江、武威金苹果种业等。

(2)截止2015年,国内玉米种子最大企业销售额约占全国玉米种子企业销售总额的近10%。

下图为玉米种子销售额超过1亿元的种业上市公司和新三板企业销售额对比图(仅限玉米种子,单位亿元人民币)

(3)因一些区域性优秀玉米种子企业并未上市,数据不公开,以上数据仅代表部分玉米种子企业概况。

1.2 跨国企业育成的品种在国内的发展情况

玉米种子产业在全球被称为“黄金产业”,大部分的跨国企业都以玉米种子为主要业务之一,在育种研发上有一定的优势。

在我国玉米种子领域,所谓的跨国企业已经成为伪命题,因为大部分企业都已经与国内企业合资成为本土企业。之所以单列这个命题,主要便于了解品种动态。

据2014年统计数据,全球第一大种子企业——美国孟山都(旗下的迪卡公司)、全球第二大种子企业——杜邦先锋,全球第三大种子公司——瑞士先正达,全球第五大种子企业——德国KWS公司,泰国正大是玉米种子产业的主要参与者,其他公司进展不大。其中:

美国杜邦先锋在国内推出的先玉335、先玉696、先玉38P05、先玉508、先玉32D22、先玉698等品种在2014年合计推广面积超过4400万亩,当年的市场占有率约为8%。

德国KWS公司推出的德美亚1号、2号、3号、KWs2564、KWS3376、KX3564、KX9384、KX1568等品种合计推广面积超过1900万亩,市场占有率约为3.5%。如果将玉米极早熟区单列,德美亚1号和德美亚2号市场占有率超过70%。

泰国正大在国内推出的品种主要在西南和西北玉米区,其中正大999、正大12、正大619、正大615、正大808、正大666合计总面积约占西南和西北区种植面积的4%。

迪卡公司在国内推出的品种有较高知名度的品种有四个,热带玉米区的迪卡008、迪卡007,东北区的迪卡516、黄淮海夏播区山东省的迪卡517。

先正达公司统计上榜的品种有两个,分别是东北中熟区的先正达408和广西区的先达901。

以上企业在2014年在全国玉米种子市场占有率约为13.7%,所有品种当年累计实现的销售额估算约占全国玉米种子企业销售额的15.8%。

2015年,以上情况没有根本性的变化。

1.3 2015-2016经营年度,玉米种子市场品种变化情况

(1)品种结构发生最大变化的区域是玉米第二大种植区——黄淮海夏播玉米区,由山东登海种业推广的登海605、登海先锋推广的先玉335、由北京联创种业推广的裕丰303、由北京华农伟业推广的华农138、由北京联创种业推广的联创808五个品种总引领,农大372、滑玉168、农华816等二十多个品种跟进,引发了近三分之二的区域被经销商称为“红轴化”的重大变化。

(2)西北玉米区由于大斑病局部开始偏重发生、普通锈病连年局部中度发生、病源积累量大,品种显现出“更换的前兆”。

(3)广西大部和云南南部的热带玉米区,由于国内育种调整育种目标、育种资源有所扩展,主要以“热╳热”为组配模式,品种有所突破,面积有所增长。

(4)西南玉米区大部处于亚热带玉米带,当前品种基本是国内育成品种,普遍以“热╳温”为主要模式,因育种资源过于狭窄,品种陷入苦战。

(5)东北华北春播区。东北区杨大海先生最近发表的《粮改饲、镰刀弯、价补分开政策对农民、种子经销商影响》一文中有详细的论述。

实地调查 | 粮改饲、镰刀弯、价补分开政策对农民、种子经销影响到底有多大?

东北区需要补充的是东北崛起了大量的区域性公司,有许多公司的实力较以上榜单上列出的企业实力还要强很多。

极早熟区垦丰种业最大,但因最近几年国外早熟资源大量进入国内,育种资源极大丰富,国内在极早熟玉米育种开始在耐密性和品质上取得明显进展,但由于极早熟区大部属于“镰刀弯”玉米调减区内,整个发展形势未来几年不太乐观。

东北早熟到中熟区,得益于最近几年玉米面积增长快速,大量区域性企业和品种崛起。在该熟期内,我国育成过哲单37、绥玉7、四单19,最着名的是当前还有较大面积的由吉林省农科院王绍平先生育成的吉单27,这些都是划时代的品种。一个大品种或一个区域性大品种的育成一般之前都有征兆,如郑单958之前有安玉5号、先玉335之前有坚秆宁玉309等,他们像流星一样闪过夜空,然后是一场流星雨!在该区内,似乎还没看到这样的流星。

整个东北中晚熟玉米区内,正处于后335时期,品种更新非常快,并呈现出明显的区域性特点。如在以通辽为主的半干旱区,京科968由六家操作基本完成了对郑单958的换代;在一些区域内天农9号占有较大的面积,而还有很多的品种在局部都占有较大的市场份额。

华北春播区面积最大的山西省先玉696和诚信16依然表现突出。

1.4 玉米种子产业的挑战和机遇

(1)“双降”的影响

玉米双降,即“玉米价格走低、玉米种植面积减少”已经开始传导到玉米种子行业,最直接的表现在玉米种子市场价值的下降。例如,玉米面积每降2000万亩,种子亩用种价格不变,市场价值下降约10亿元左右;大田每亩种子价格下降5元,按全国玉米5亿亩计算,市场价值下降25亿元,从已经结束的东北玉米种子销售看,后期的玉米种子价格除部分力挺价格的企业外,大部分的种子每亩价格下降不止5元!调减玉米面积越大的区域对相关玉米种子企业影响越大,总体来看,近十年来,玉米“双升”的滚滚红利期于2015-16经营年度戛然而止。

(2)受玉米双降的影响,2015-2016经营年度,玉米种子产业影响“初现”,主要表现在农民购种时间大幅度延迟、赊销加重、企业和经销商退货量加大、销售后期种子价格持续走低等方面。之所以称为“初现”的主要原因如下:

1 截止2016年4月15日,东北四省的临储玉米共新收储1.15亿吨,这个数据意味着全国2015年玉米总产的一半进入临储库房。整个东北玉米的总产也没有这么多,可见相临区域的大量玉米倒流入了东北临储库房!这主要是玉米区域性差价造成的,如东北临储价格为2000元/吨,而第二主产区黄淮海价格低时为1600元/吨,从相临区域向东北库房“倒玉米”,减去运费仍然有利可图。从这个意义上讲,东北临储政策支撑了全国玉米价格。

2 东北四省临储收购政策“不打白条、现金支付”得到了很好的执行,除2015年减产和租地成本过高造成亏损的种植玉米农户外,对农户2016年种地的农资投入现金流没有产生重大影响。

3 全国一半的玉米收入库房,其他玉米主产区黄淮海、西南、西北等地能够顺利的销售玉米。据相关报道,在以“镰刀弯”为主要调减区域和相关省玉米种植面积都有所下降的大背景下,四川省和山西省2016年玉米种植面积还有微幅增长。

(3)受玉米双降影响,2016-2017经营年度,玉米种子产业影响有可能深入,主要原因有:

1 截止2016年4月,全国有一半玉米在临储库房中,减去加工企业使用的、农民自留自用的、农民观望价格惜售的、加工企业最低库存的、霉变和损耗的,实际上市场上流通的优质玉米的量并不是很大,但玉米价格直到4月底才有回暖的迹象,根据有关机构分析,下游加工企业对玉米价格大多采取观望态度。在2016年,玉米取销临储后,对玉米价格的走势过于乐观似乎没有现实的支撑基础!玉米价格市场化后,如2014年棉花取销临储、2015年油菜取消临储之后的价格走势,那就真正的“悲剧了”!

2 2016年玉米收购主体多元化、市场化后,如果出现阶段性和区域性卖粮难现象,传导到种子行业,影响要较本经营年度影响大得多!

(4)以上分析纯为个人观点仅供参考。同时,玉米“双降”的影响是玉米种子行业,就个体企业来讲仍然有逆势发展的机遇,主要表现在:

1 行业整合的成本进一步降低,协作、联合、抱团的精神将会体现,这在玉米种子领域是比较缺乏的,尤其是育种领域。

2 玉米是全国第一大农作物的地位没有改变,5亿亩的种植面积在行业下行的情况下也不足以阻挡优势企业的进一步发展。

3 各玉米种植区的品种更新速度在加快,有优势品种的企业在逆境下表现会更为突出,10年前先玉335正是在低价的、高密度种植的郑单958的丛林里以单粒播异军突起!

4 青贮玉米成为自甜糯玉米从大田玉米中分离出后,第二次大分离。截止当前,甜糯玉米全国种植面积约1200万亩,青贮玉米会快速发展到2000万亩以上。

1.5 2016年玉米制种情况

据农业部发布的国家级玉米制种基地地级市有两个:甘肃张掖市(据张掖市种子管理站发布的信息,仅张掖市属各县2016年玉米制种面积就占到全国的30%)、新疆昌吉州。

国家级玉米制种基地县级有:

甘肃省:甘州区、临泽县、凉州区、肃州区、高台县、永昌县、古浪县

新疆区:玛纳斯县、昌吉市、奇台县、呼图壁县

新疆兵团:第四师、第十师、第五师、第九师、第六师

黑龙江省:林口县、依兰县、依安县、宁安市

宁夏区:青铜峡市

四川省:西昌市

内蒙古区:松山区

吉林省:洮南市

除以上所列的国家级制种基地外,在这些县市周边也分布有数量不等的玉米制种。

根据全国农技中心关于印发《2016年全国主要农作物种子产供需形势分析春季例会纪要的通知》,全国2016年玉米计划制种面积357万亩,比去年实际制种面积增加15万亩,增长4%。今年制种意向表现出继续向优势区集中、优势基地出现分化以及新审定品种面积占比扩大等三大特点。甘肃、新疆兵团制种面积共扩大17万亩,部分在甘肃武威市生产种子的企业移向甘肃省其他地市,郑单958等大的品种制种面积出现不同程度的下降,新审定品种制种组合数量明显增多、规模扩大。

因玉米制种要抢积温、有条件的地区铺地膜播种,当前大部分区域的播种已经结束。从局部区域制种农户包亩产高涨到2700元,企业代制种服务费高涨到0.75元看,如果制种不出现大的灾害天气,下一经营年度,玉米种子供给仍将是过量年!

玉米制种是“露天工厂”,在玉米授粉期的高温和低温、连天阴雨、甚至沙尘暴天气都会对制种产量有巨大的影响,2016年唯一还有重大影响的只有气候因素。

综合以上信息,玉米种子产业的企业“硬淘汰”有可能要开始了。有哪些企业要面临风险?

(1)盈利能力已经较差的企业

(2)现金流已经很紧张,在市场上没有进展的企业。

(3)品种未经大田检验,扩张过快,品种表现大面积出现问题的企业。

(4)品种没有竞争力的企业。

(5)企业诚信度差的,尤其在渠道领域,相当于打断了自己的腿。

(6)对行业变化应对措施不足,应对不得力的企业。 (韩俊强)(责任董艳雪)