谁是玉米|水稻销售前20名?制种减产库存如何

9月18日,全国农技中心种业信息与技术处处长王玉作了2015-2016年度全国主要农作物种子供需形势分析报告。报告重点分析了主要农作物种子的市场动向、生产状况和供需形势,同时公布了玉米、水稻种子本年度销售额前20强企业名单。

大数据

农财君喜欢这个,重点提出

杂交玉米销售额前20名(10亿以上2家、5-10亿2家、3-5亿9家、1.7-3亿7家)

|

序号 |

企业名称 |

序号 |

企业名称 |

|

1 |

北大荒垦丰种业股份有限公司 |

11 |

北京德农种业有限公司 |

|

2 |

山东登海种业股份有限公司 |

12 |

辽宁东亚种业有限公司 |

|

3 |

甘肃省敦煌种业股份有限公司 |

13 |

河南金苑种业有限公司 |

|

4 |

吉林省平安种业有限公司 |

14 |

河南秋乐种业科技股份有限公司 |

|

5 |

山东鑫丰种业有限公司 |

15 |

莱州市金海种业有限公司 |

|

6 |

山东冠丰种业科技有限公司 |

16 |

襄阳正大农业开发有限公司 |

|

7 |

北京奥瑞金种业股份有限公司 |

17 |

北京金色农华种业科技股份有限公司 |

|

8 |

中国种子集团有限公司 |

18 |

四川同路农业科技有限责任公司 |

|

9 |

中农发集团 |

19 |

吉林省鸿翔种业有限公司 |

|

10 |

袁隆平农业高科技股份有限公司 |

20 |

辽宁丹玉种业科技股份有限公司 |

杂交水稻销售额前20名(5亿以上1家、3-5亿2家、2-3亿4家、1.1-3亿13家)

|

序号 |

企业名称 |

序号 |

企业名称 |

|

1 |

袁隆平农业高科技股份有限公司 |

11 |

湖北富悦农业集团有限公司 |

|

2 |

中国种子集团有限公司 |

12 |

广西兆和种业有限公司 |

|

3 |

海南神农大丰种业科技股份有限公司 |

13 |

四川华丰种业有限责任公司 |

|

4 |

湖北荆楚种业股份有限公司 |

14 |

江苏神农大丰种业科技有限公司 |

|

5 |

北京金色农华种业科技股份有限公司 |

15 |

四川农大高科农业有限责任公司 |

|

6 |

中农发集团 |

16 |

宁波市种子有限公司 |

|

7 |

安徽荃银高科种业股份有限公司 |

17 |

武汉武大天源生物科技股份有限公司 |

|

8 |

浙江勿忘农种业股份有限公司 |

18 |

四川国豪种业股份有限公司 |

|

9 |

合肥丰乐种业股份有限公司 |

19 |

湖南桃花源种业有限责任公司 |

|

10 |

武汉国英种业有限责任公司 |

20 |

四川省绿丹种业有限责任公司 |

数据来源:全国种业基础信息统计企业数据资料、全国主要农作物种子生产供需情况调度数据资料、全国种子市场观察点种子价格监测数据资料、全国种子生产观察点制种信息数据资料

一、主要农作物种子市场动向

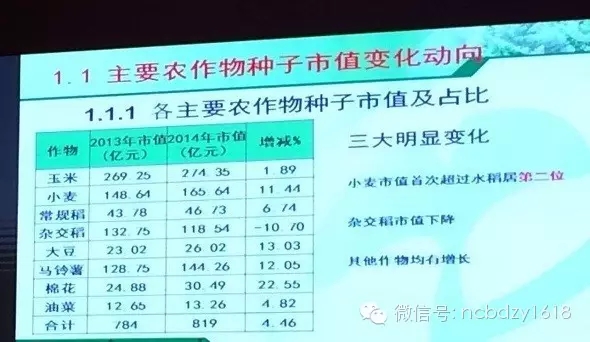

各主要农作物种子市值及占比呈现三大明显变化,小麦市值首次超过水稻居第二位、杂交稻市值下降、其他作物均有增长。杂交水稻、玉米、棉花种子需求量降低,商品种子需求量降低,2015年全国两杂种子市场价格基本平稳。

表一、各主要农作物种子市值及占比

|

作物 |

2013年市值 (亿元) |

2014年市值 (亿元) |

增减% |

|

玉米 |

269.25 |

274.35 |

1.89 |

|

小麦 |

148.64 |

165.64 |

11.44 |

|

常规稻 |

43.78 |

46.73 |

6.74 |

|

杂交稻 |

132.75 |

118.54 |

-10.70 |

|

大豆 |

23.02 |

26.02 |

13.03 |

|

马铃薯 |

128.75 |

144.26 |

12.05 |

|

棉花 |

24.88 |

30.49 |

22.55 |

|

油菜 |

12.65 |

13.26 |

4.82 |

|

合计 |

784 |

819 |

4.46 |

表二、各主要农作物种子需种量

|

作物 |

2013年(亿公斤) |

2014年(亿公斤) |

增减% |

|

杂交水稻 |

2.77 |

2.44 |

-11.77 |

|

常规水稻 |

8.31 |

9.08 |

9.38 |

|

玉米 |

12.06 |

11.96 |

-0.81 |

|

小麦 |

46.01 |

46.74 |

1.60 |

|

杂交棉花 |

0.10 |

0.09 |

-12.82 |

|

内陆常规棉 |

0.33 |

0.28 |

-15.87 |

|

新疆常规棉 |

0.65 |

0.89 |

37.65 |

|

大豆 |

4.74 |

4.83 |

2.04 |

|

油菜 |

0.25 |

0.24 |

-5.13 |

|

马铃薯(按5:1折算) |

24.81 |

24.73 |

-0.34 |

|

合计 |

100.02 |

101.29 |

1.27 |

表三、商品种子需求量

|

作物 |

2013年(亿公斤) |

2014年(亿公斤) |

增减% |

|

玉米 |

12.06 |

11.96 |

-0.81 |

|

杂交稻 |

2.77 |

2.44 |

-11.63 |

|

常规稻 |

6.17 |

6.47 |

4.82 |

|

小麦 |

34.93 |

35.59 |

1.90 |

|

大豆 |

3.00 |

3.40 |

13.46 |

|

马铃薯(5:1) |

9.26 |

9.70 |

4.81 |

|

内陆常规棉 |

0.26 |

0.24 |

-7.51 |

|

新疆常规棉 |

0.65 |

0.89 |

37.65 |

|

杂交棉 |

0.10 |

0.09 |

-12.82 |

|

常规油菜 |

0.07 |

0.06 |

-16.62 |

|

杂交油菜 |

0.14 |

0.13 |

-3.57 |

|

合计 |

69.39 |

70.98 |

2.29 |

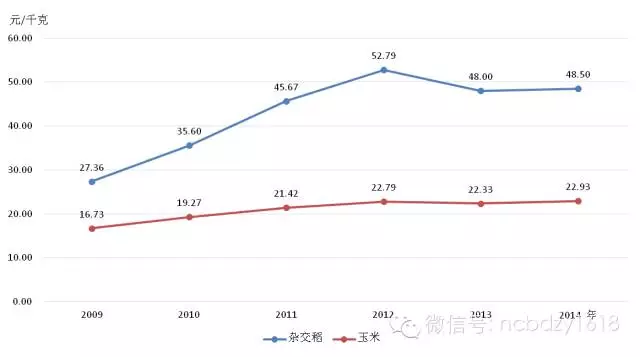

图二、09-14年两杂种子市场零售价格

杂交玉米

1、制种面积回归到合理水平。面积增幅16%,继续向西北集中,西北四省区超过总面积的80%,其中新疆、甘肃接近总面积的75%,其它地区不到总面积的20%。郑单958等面积继续调减,新品种面积增多。

|

年度 |

制种面积(万亩) |

|

2006年 |

487 |

|

2007年 |

345 |

|

2008年 |

300 |

|

2009年 |

376 |

|

2010年 |

388 |

|

2011年 |

410 |

|

2012年 |

435 |

|

2013年 |

382 |

|

2014年 |

295 |

|

2015年 |

342 |

2、新疆遭受巨灾大幅减产。7月10日-8月2日持续高温干热风,大多数地区最高温度超过40度,部分地区超过45度,40度左右持续时间达到7天以上,为新疆有气象记录60年以来之最。对制种玉米授粉造成了极大影响。据抽样估算轻灾(预计减产10%左右),约占35%;重灾(预计减产20%-50%),约占25%;巨灾(预计减产50%以上),约占40%,其中7万亩绝收。总体评估新疆因灾平均减产幅度在35-40%之间,因灾减产在1.8亿公斤左右。重灾区,北疆沿天山的乌苏市、沙湾县、石河子、玛纳斯、呼图壁、昌吉市、军户农场等与沙漠靠近的基地,伊犁地区受灾较轻。

播期较正常年份略早的中早、中熟品种,受到灾情影响较小;播期与正常年份接近的中早、中熟品种,损失较重;中晚、晚熟品种以及播期较正常年份晚的品种,受灾情况特别严重。

其他制种区域灾情影响不大,甘肃受高温天气灾害较轻。晚熟品种及部分中晚熟品种制种区约50万亩,受影响平均减产10-20%左右,仅个别品种减产高达50%。平均减产幅度低于10%,总产减少6000万公斤左右。云南和辽宁因灾预计减产1300万公斤。大理前期干旱,曲靖受粉期降雨过多,云南估计减产20%左右。辽宁部分制种田受到干旱影响,减产程度大约在30-40%,个别地块绝收。

3、种子总产连续第二年低于下一年需种量

|

年度 |

总产(亿公斤) |

单产(公斤/亩) |

|

2006年 |

15.2 |

312 |

|

2007年 |

10.5 |

304 |

|

2008年 |

10.2 |

340 |

|

2009年 |

13 |

345 |

|

2010年 |

11.5 |

296 |

|

2011年 |

13.6 |

331 |

|

2012年 |

15.7 |

361 |

|

2013年 |

13.6 |

356 |

|

2014年 |

9.8 |

332 |

|

2015年 |

11.0(预计) |

322 |

杂交水稻

1、制种面积连续第二年稳定在合理水平。基地制种面积区域状况,四川、湖南、江西等省基本稳定,江苏减少,福建增加。企业为规避风险分散落实基地,老品种面积下降,新品种面积上升。

|

年度 |

制种面积(万亩) |

|

2006年 |

150 |

|

2007年 |

114 |

|

2008年 |

95 |

|

2009年 |

133 |

|

2010年 |

150 |

|

2011年 |

168 |

|

2012年 |

181 |

|

2013年 |

163 |

|

2014年 |

140 |

|

2015年 |

143 |

低温育性转换,江西夏制,两系遇低温育性转换2600亩报废,其他两系和三系结实率低,平均减产25%,产量减少300万公斤;江苏1.3万两系制种田花期不遇、育性转换减产100万公斤。

其他方面,四川强风倒伏0.2万亩,干旱0.1万亩,水灾报废0.3万亩,加上阴雨影响共受灾2.3万亩,总体产量损失250万公斤;福建受水、风、低温等灾害0.3万亩,产量损失50万公斤;浙江受水灾损失5万公斤。

3、总产预计比去年增加2000万公斤。

|

年度 |

总产(亿公斤) |

单产(公斤/亩) |

|

2006年 |

2.7 |

180 |

|

2007年 |

2.15 |

188 |

|

2008年 |

2.09 |

221 |

|

2009年 |

2.37 |

178 |

|

2010年 |

2.54 |

169 |

|

2011年 |

2.9 |

173 |

|

2012年 |

3.45 |

191 |

|

2013年 |

2.72 |

167 |

|

2014年 |

2.4 |

171 |

|

2015年 |

2.6(预计) |

179 |

其他主要农作物

杂交棉花种子,制种面积3.6万亩,预计产量330万公斤。常规棉花种子,制种面积83万亩,预计可产种0.91亿公斤。大豆种子,制种面积244万亩,预计产量3.8亿公斤。冬小麦种子,收获面积1210万亩,收获种子50亿公斤,山东、河南、江苏等省冬小麦种子主产区种子丰收,质量总体较好,预计今年秋季商品种子供种率可达80%。杂交油菜种子,收获面积12.5万亩,产种量960万公斤。

三、主要农作物种子供需形势

供求基本状况

|

项目 |

杂交玉米 |

杂交水稻 |

|

预计本期新产 |

11亿公斤左右 |

2.6亿公斤左右 |

|

本期有效库存 |

8亿公斤左右 |

1.1亿公斤左右 |

|

下期初总供给 |

19亿公斤左右 |

3.7亿公斤左右 |

|

预计总需求量 |

不超过12亿公斤 |

2.5亿公斤 |

|

预计期末余额 |

7亿公斤以上 |

1.2亿公斤左右 |

杂交玉米,供过于求的局面大幅缓解,预期期末库存将回到警戒水平以下;2016年需种量将有一定程度下降,用种面积调减将成定局,单粒播和精播面积继续扩大;适应机械化操作的品种将备受市场关注。后期应特别关注玉米种子收获期可能会遭遇早霜灾害;玉米种植结构调整强度,供求数量缓解后制种意向的盲目扩大;国内玉米收购政策,国际玉米产量及价格。

杂交水稻,依然维持严重供过于求局面;适销不对路的库存种子将变成无效库存;市场价格将呈现两极分化。后期应特别关注气候变化对各区域种子后期收获的影响;滞销库存种子可能会出现低价倾销现象;“单改双”面积及常规稻种植面积的变化。

其他主要农作物种子供需形势

|

作 物 |

新产种子总量 |

商品种子供给总量 |

商品种子需求总量 |

平衡状况 |

|

冬小麦 |

50亿 |

50亿 |

33-35亿 |

充足 |

|

杂冬油菜 |

960万 |

1140万 |

950万 |

平衡有余 |

|

杂交棉 |

330万 |

630万 |

420万 |

充足 |

|

常规棉 |

0.91亿 |

1.21亿 |

1.08亿 |

充足 |

|

大豆 |

3.8亿 |

3.8亿 |

3亿 |

充足 |