抗生素市场转入常态化发展

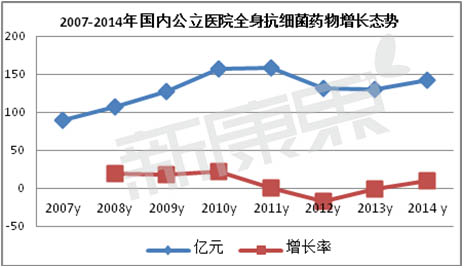

最新数据显示,2014年国内重点城市公立医院全身用抗细菌药用药金额为142.77亿元,同比上一年增长率为9.85%。最关键的一点是优化了用药结构,提高用药水平,遏制细菌耐药性,保障患者用药安全的目标。

据英国Visiongain商业信息研究所发布的名为《抗菌药物:全球市场预测2012~2022》报告称:2010~2022年,全球抗菌药物市场复合年均增长率仅为2.2%。数据显示,全球2016年抗菌药物市场规模约为438亿美元。其中,头孢菌素仍是人类使用的重要抗生素药物,全球七大药品市场头孢菌素药物销售额将达116.71亿美元。分析表明,由于近年来全球抗生素研发管线乏力,以及部分国家的合理规范使用,总体来看,全球抗感染药物市场增长将步入慢节奏的步伐。

2012年,原中国卫生部颁布了《抗菌药物临床应用管理办法》;2013年,国家卫生与计划生育委员会印发《2013年抗菌药物临床应用专项整治活动方案》,进一步建立健全抗菌药物临床应用管理长效工作机制,科学规范合理应用抗菌药物,推动了我国抗菌药物市场趋于常态化发展。

市场刚性需求

目前,我国临床使用的抗菌药主要有β-内酰胺类、大环内脂类和氨基糖苷类等。其中,使用种类最多及临床使用率最高的是β-内酰胺类。统计数据显示,β-内酰胺类药物占抗生素80%以上份额,该类药物包括青霉素及其衍生物、头孢菌素、单酰胺环类、碳青霉烯类和青霉烯类酶抑制剂等。

在被誉为史上“最严限抗令”下,医院全身用抗细菌药物市场得到有效约束。统计数据显示,2012年是国内抗生素市场下滑最显着的一年,2012年,国内重点城市公立医院全身用抗细菌药用药金额为131.39亿元,同比上一年下滑17.09%;2013年仍旧保持着1.08%的负增长。但是,随着市场的刚性需求,以及新产品的广泛使用,副作用较大的老药逐渐淘汰,抗生素市场将步入新常态化的良性发展。

最新数据显示,2014年国内重点城市公立医院全身用抗细菌药用药金额为142.77亿元,同比上一年增长率为9.85%。最关键的一点是优化了用药结构,提高用药水平,遏制细菌耐药性,保障患者用药安全的目标。

图1

各类品种表现特点

按照WHO分类法,全身用抗感染药物可分为14个亚类。其中,全身用抗细菌药通常分为8个亚类,分别为头孢类、青霉素类、大环内酯及林可类、氨基糖苷类、喹诺酮类、碳青霉烯类、硝基咪唑类和其它抗感染药物等。

数据显示:2014年国内重点城市公立医院全身用抗细菌药用药中,增长率较快的品种是复方头孢制剂、碳青霉素类和复方半合成青霉素类药物。这3个类别的药物同比上一年增长了23.78%、19.54%和15.73%。这些增长率较高的药物多属于注射剂品种、医院用药和手术必须的用药。

而保持低增长率的类别是半合成青霉素、大环内酯及林可和头孢类抗生素,分别是-4.07%、2.37%和3.7%。分析表明,增长率低的类别中多属于口服制剂、基层常用药和药店零售药品,说明《抗菌药物临床应用管理办法》和《2013年抗菌药物临床应用专项整治活动方案》已产生了明显的效果。

国内各城市医院用药特色

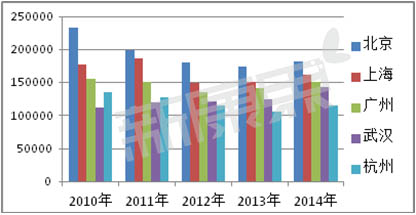

在国内各重点城市医院全身用抗细菌药市场信中,仍是以北京、上海、广州、武汉和杭州居于前五位。2014年上述各城市增长率也不一样,其中2014年北京增长率为3.94%、上海增长率为7.48%、广州增长率为7.22%、武汉为14.51%、杭州为8.93%,从数据上分析,北京全身用抗细菌药物使用仍处于低速增长的态势。

图2 (单位:万元)

(发布:)