2014全球拖拉机市场报告

2014年新型拖拉机的销量预计为210万辆(指“农用拖拉机”,中国拖拉机为25马力以上,印度情况为包括所有功率段产品)。世界市场趋势是略微下降,但各地区有较大差异。

“销量大市场”仍然是中国和印度,占全球注册拖拉机数量的大约50%。但是,这些拖拉机的平均功率较低,要低于美国、巴西、俄罗斯或西欧集约化农场所使用的拖拉机功率。在全球行业销售额方面欧洲市场占有相当高的比重。

2014年,美国拖拉机市场的高速增长结束。北美(美国和加拿大)拖拉机销量为235,000辆,销量接近2000年代初的极高水平。在两个国家,40马力以下“半专业化市场”大约占市场总量的50%。2009-2011年间对低马力拖拉机需求下降,即金融危机和次贷危机,在前二年有较好的复苏,单美国市场销量就再次突破100,000台。2015年总体北美市场的现实评估为下降1/5,接近之前的平均水平。美国现在税收优惠已经大大减低了。主要障碍是市场供大于求,这样为大量二手机库存腾出了更多空间。

在巴西市场,上次高峰也是2013年,当年销售拖拉机在60000台以上,得益于许多配备小型发动机的小型家庭农场的特殊补贴制度。2014年,市场回复到2010-2012年水平,大约为55,000台,其中1/3是100马力以上产品。巴西市场仍然是高补贴制度(虽然只面向国产机械),主要通过贷款补贴制度(即FINAME)。2015年初又有下降趋势,但预计下降有限。

在亚洲大陆,地区最发达的农机生产国日本2013年农机与拖拉机市场只经历了短期的繁荣。上个春季之后,拖拉机销售急剧下降。期末,2014日历年业绩下降大约15%。

过去几年中国市场经历了相当大的增长,但是在长期的增长期后,第一次出现销售下降,特别是在极小动力拖拉机市场的下降。另一方面,专业的用户(合作社、承包商)正在赢得市场份额,但是市场存在某些利润问题,如在国家北方牛奶场中,利润不好可能会使2015年市场缓慢下降。

印度拖拉机产量是世界单一国家产量最高的。2014年,南亚次大陆销售拖拉机593000辆,在上半年的强势之后,之后每月销售都下滑,特别是当年第四季度。但是在极小马力市场仍然表现较强趋势,并且在市场中占有支配地位。看来印度市场2015年能够再次出现这样的走势。

土耳其也是拖拉机高产市场。2014年是农民投资极强的一年,拖拉机销量几乎达到了2011年的极高水平。过去几年市场表现出高度波动性。

当美洲和亚洲市场令人惊喜地上升时,欧洲大陆的销售在大多数情况下却“表现不佳”。制造商发现各国市场都不相同,如果我们看看整个欧洲的销量,增长率几乎被抵销掉了。但是,去年趋势很明显,为下降8%。

之前最大的法国市场仍然有相当大数量的潜在客户。2014年,拖拉机销量降到33000台,下滑了大约20%以上。由于农业商品价格较低,和欧盟新农业政策的调整,法国市场状况仍然存在挑战。去年德国是欧洲最大的拖拉机市场。德国销售的新型农用拖拉机的平均功率为155马力,拖拉机中有20%是200马力以上的。预计今年需求将低于上年水平。意大利趋势仍然相当弱,2015年欧洲市场一般下滑约5-10%,这对大多数重要市场来说是现实的,即包括英国、北欧斯堪的纳维亚半岛和波兰。在俄罗斯联邦,2014年拖拉机销量下滑大约6%,降到37500台。50-100马力中型拖拉机市场急剧下降。今年市场状况仍然是具有挑战性的。

欧洲农机估算,2015年全球拖拉机市场再次下滑5%,新兴市场趋势强劲,北美和西欧发达国家的需求较弱。

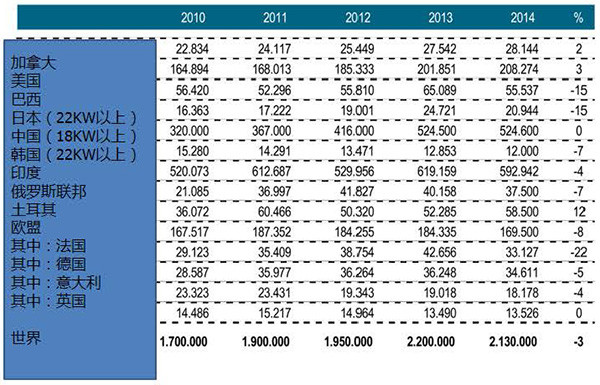

全球农机联盟国家新型拖拉机的销售,台

中国:2013、2014年统计定义有变更

来源:全球农机联盟,德国农机协会

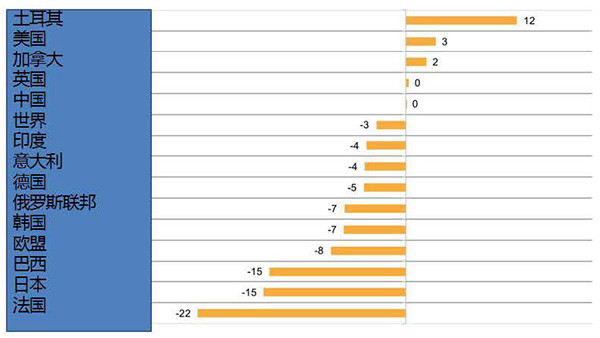

2014年拖拉机市场发展销量变化% /拖拉机注册数

日本:>22kw中国>18kw

来源:全球农机联盟,德国农机协会(包括估算)

关于全球农机联盟

联盟包括13个组织,代表全球6000多个农业装备制造商。其使命是共享数据、创造意识、施加影响、促进合作并提供有关当前全球工业问题与未来挑战的指导和观点。联盟成员:ABIMAQ(巴西)、AEA(英国)、AEM(美国装备制造商协会)、AXEMA(法国)、CAMDA(中国)、CEMA(欧盟)、FEDERUNACOMA(意大利)、FICCA(印度)、JAMMA(日本)、KAMICO(韩国)、Rosagromash(俄罗斯)、TARMAKBIR(土耳其)、德国农机协会(VDMA)。(李贺红(翻译))