从2014年中国百家软件收入看软件行业的潮起潮落

又到了公布一年一度的软件百强收入排行榜的时候,此数据采集于2014年和2013年中国百强软件全年的财报收入,统计对比我们发现曾经叱咤软件业的老大哥,已渐渐沦为小弟,这种反差的成因有环境因素,政策因素,但更多的来源于决策的失误。

如果按增长率来分析,我们把他们分为以下几类厂商,第一个现象级厂商,政策级厂商,想象级厂商,行业级厂商,转型路上的厂商,增长乏力级厂商。

第一类现象级厂商

这一类厂商受市场环境影响下很大,比如东方财富受今年股市飙升的影响,该类软件产品一直春光满面,让很多同行艳羡不已,这类行业的软件厂商一直都处不错的高位增长这缘于当前现象产生。

第二类政策级厂商

这一类厂商会政策影响很大,比如受斯诺登事件的影响,国家重申了对安全自主可控的定义,去IOE也成就一批国内厂商,其中安全软件类的厂商算是受益者之一。北信源,飞天诚信都有不俗战线。

第三类行业级厂商

这一类厂商具有一定的行业壁垒,比如我们熟悉的广联达,远光软件,全通教育等这类厂商,一直在房地产和电力,教育行业具备一定的垄断优势。

第四类想象级厂商

这一类厂商在未来具有想象空间,比如物联网,大数据,云计算,智慧医疗,在线教育,互联网金融等等,这些在时下最为火爆的行业都因未来增长无限量而备受推崇,比如东方载波这一类型的公司,他们专注载波芯片和智能家居,特别是这些年物联网的普及和落地,也让这类型的公司风声水起。另外像大数据分析的拓尔思,移动医疗的卫宁软件等都具备一定的增长潜力。

第五类就是转型路的厂商

这一类厂商显著的特点就是一直处于低速增长,比如我们熟悉用友、东软、鼎捷等厂商,多年来一直保持低位增长,这一类厂商一直处于转型期,还在风暴口的路上,但是反观股市市场,也把这类厂商称为妖股公司,因为增长缓慢与股市增长形成强烈反差,业绩一般股市上佳,多只的概念股也都云集与此。

第五类就是增长乏力级厂商

这一类厂商曾经在中国软件的市场上叱咤风云,但是却淹没在移动互联网的滚滚洪流当中,比如汉王科技,中电广通。在移动互联网中没有看到风口,盲目自信导致错过转型良机。

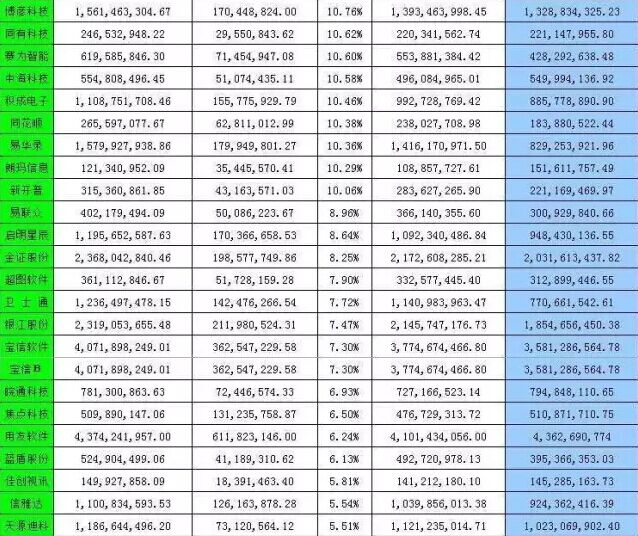

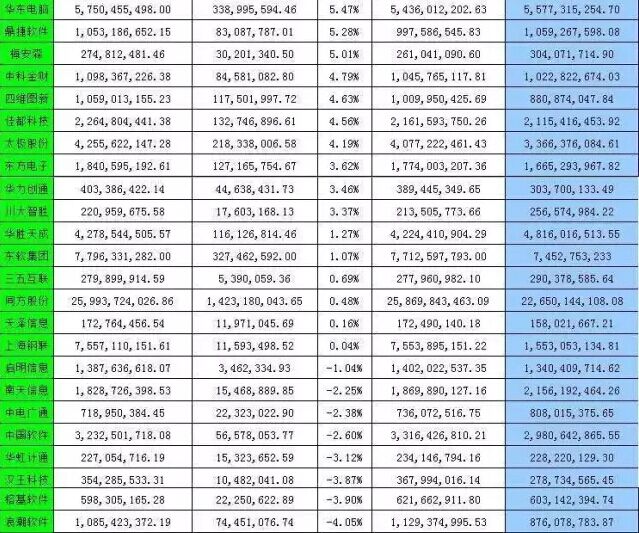

下面的数据采集来源于【云鸽在线】