农发种业——农业板块的“并购之王”

发表日期:2015-05-23 02:41AM 阅览次数:

农发种业是中农发集团发展现代种业的专业化平台,同时也是目前唯一以种业为主营业务的央企上市公司。公司业务涵盖玉米、水稻、小麦、甘蔗、马铃薯、棉花和油菜等多种农作物种子(苗),以及农资进出口贸易。目前拥有控股子公司9家,包括8家种业子公司和1家农资贸易子公司。

农发种业前身是中农资源,成立于1999年8月,第一大股东为中国农垦(集团)总公司,第二大股东为江苏农垦集团。2001年公司在上海交易所上市,当时的核心资产是经营常规水稻种子业务的大华种业和拥有化肥进口权的的华垦公司。

上市后不久,江苏农垦试图以制种基地胁迫中农资源,夺取对种子业务的控制权和上市公司的话语权,双方僵持了近8年,使得上市公司经营陷入长达10多年的停滞、倒退状态。期间于2004年和2010年两次因连续三年亏损被交易所暂停上市。

2004年12月,江苏农垦将持有的股票全部转让给新华信托,但是新的两大股东依然合作不畅。2008年11月,在实际控制人中农发集团的主导下,中农资源将持有的大华种业股权全部转让给江苏农垦。

2011年4月,上海弘腾投资和北京湘鄂情接盘新华信托持有的中农资源股票,随后陆续减持完毕。至此,上市公司结束了长达10多年的内耗,中农发集团最终获得绝对控股权。

2011年,公司确定战略方向,定位为中农发集团的种业平台。2012年公司完成了对中农发集团的定向增发,募集资金4.7亿元,再加上2001年IPO募集的4.88亿元资金中剩余的3.3亿元,共获得8亿元的可动用资金。以上述募集资金为依托,公司在2011之后,陆续收购了河南地神、广西格霖、湖北种子集团、山西潞玉、中垦锦绣华农、江苏金土地种业等,实现了公司主营业务由农资贸易向种业的转型,并顺利扭亏为盈。2014年1月,公司股票简称更名为“农发种业”。

在加速种业布局的同时,公司于2014年10月公告拟以定增并配套募集资金的方式收购河南颖泰67%的股权,向农药原料药领域进军。

交易完成后,中农发持有上市公司股权的比例将由44.43%降至37.77%,仍为公司实际控制人。

农发种业现有的主营业务中,农资贸易(主要是指化肥进口销售)是主要的收入来源,占比近80%,种业是主要的利润来源,占比超过90%。如果收购河南颖泰最终成行,农药业务将成为公司的第三大业务板块,对净利润能贡献不小的增量。

二、看好逻辑

1、持续并购 集团资产注入

从海外经验来看,种子巨头成长的普遍路径是通过不断的兼并重组来实现快速扩张,孟山都和杜邦先锋是其中的典型。

近几年国内种子行业内的并购以及上下游的协同并购开始趋于活跃,发生在A股的就有隆平高科、荃银高科、新安股份、亚盛集团等,但手笔普遍都不大。

在收购兼并这条道路上走得最坚定的无疑是农发种业。公司自2011年起,已累计投入6.24亿元先后收购8家种业公司。如果加上合资方式设立的中农天泰以及农药公司河南颖泰,累计投入资金更是超过10亿元。

通过持续并购的方式,公司已初步打造出以种业为核心的“种子 化肥 农药”的农资一体化平台雏形。

国内现有种子企业6000多家,其中育繁推一体化企业有91家,行业前50名市场占有率仅在30%左右。2013年公布的56家中国种业骨干企业名单中,只有11家为上市公司或其子公司,未上市优质种企数量可观。因此,对致力于将并购进行到底的农发种业来说,潜在标的物依然充足。

截至2014年底,公司账面现金6.33亿元,扣除有息负债后的净现金为4.72亿元,参照过往案例,预计这些现金能够支撑公司再收购至少1~2家种子企业。这两年正值种子行业处于景气谷底,是公司低成本扩张的难得机遇,而且现金收购方式对公司净利润有直接的增厚。

在公司管理层的战略规划中,农发种业的定位不仅仅是现代种业平台,甚至不满足于农资一体化平台,而是要做农业综合服务平台。在我国种植业规模化经营大趋势下,未来公司的触角有可能延伸到农业机械、农业信息化和农业金融等领域。但短期来看,种业公司(尤其是杂交玉米种子企业)依然是可能性最高的并购标的。

此外,来自实际控制人中农发集团的支持亦值得重视。中农发集团是国资委直管的央企,主营业务包括远洋捕捞、生物疫苗兽药及饲料添加剂、现代种业、农业保险、绿色食品、海外农业等六大领域。集团资产总额150多亿元,拥有全资及控股子公司19家,其中A股上市公司3家,分别是中水渔业、中牧股份和农发种业。

在中农发集团的业务结构中,远洋捕捞、生物疫苗兽药及饲料添加剂等核心业务已经处于国内绝对龙头地位,面临增长的瓶颈。只有种业板块还未能获得与央企身份相应的行业地位。因此,种业板块是目前集团重点扶持的业务领域。预期这种支持将包括协助农发种业获得中央及地方政府的政策优惠,集团相关资产注入,帮助上市公司到海外发展种业等。

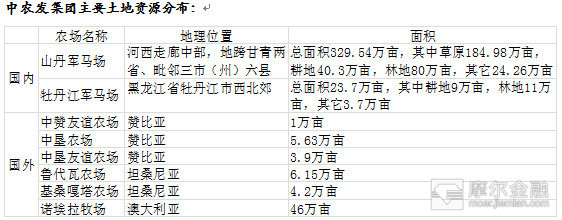

分析中农发集团名下的农业资产,土地资源与农发种业的业务具有较强的契合点,而与中牧股份、中水渔业则关联性不大,市场预期很有可能注入农发种业。

如上表所示,中农发集团在境内外共有土地资源达420万亩之多。其中境内土地353万亩,境内土地中耕地面积约49.3万亩,这部分耕地如果用于制种抑或发展订单农业,将与农发种业产生较强的协同效应,是最有可能注入上市公司的资产。

2、管理层激励措施到位

虽然中农发集团并没有在首批央企改革试点名单中,但是农发种业已开始尝试混合所有制,改革下属企业薪酬管理制度。

在子公司层面,公司目前为止进行的收购,持股比例大多在50%左右,剩余股权由子公司的高管、核心技术人员及地方国有主体持有。此外,公司总部设立子公司间的协同奖、超额利润奖励等机制实行充分激励。

在母公司层面,公司在收购河南颖泰的过程中,创造性地迈出了管理层股权激励的第一步。在收购资产的同时,公司向现代种业基金、宋全启以及农发种业的8名高管定向增发股份募集配套资金,实现管理层与股东利益的绑定。

从某种意义上讲,农发种业是所有央企中率先完成混合所有制改造的上市公司。有了第一步尝试之后,预计公司激励体制的完善还将进行下去,有可能往中层管理核心推广。

在合理的利益安排机制下,公司运营的市场化程度很高,总部高管与各子公司管理层合作紧密,授权充分,地方政府对企业的支持力度也比较大。

三、风险

农发种业的风险主要有3点:1、主力品种推广低于预期;2、并购的协同效应不足;3、产业整合速度放缓。

回溯公司的核心上涨逻辑,上述风险尚不足以构成重大威胁。

在公司高管的表述中,农发种业的长期战略是要构建一条完善的产业链,做农业综合服务商,这在国内是属于全新的商业模式,当然很有想象空间,也非常吸引眼球。但是坦率的说,以国内农业的现状和公司仍属于国企体制大框架内的现实,这种商业创新能否成功是有很大疑问的。退一步说,即使公司果真能完成这样的壮举,也需要中长期的观察才能得出确定性的结论。而近半年来公司股价的上涨显然不是冲着这样的预期。

说穿了,公司股价上涨的核心驱动力在于:1、并购是A股本轮牛市的最大主题,而公司后续的并购根本停不下来,一二级市场之间的估值套利是股价上涨的动力源泉;2、股权激励充分调动公司管理层的经营热情,最低限度也将极大激发管理层搞市值管理的热情。

因此,农发种业是农业板块值得长期观察和中短期介入的标的。另外,公司的定增进度值得关注,一旦增发完成,可能会很快再次启动并购,推测下一步动作是集团土地资产的注入。 (丹冬)