2014 年全球农化公司大事件盘点及趋势分析

洞悉草甘膦前沿动态 理性应对机遇及挑战 从国际农化巨头的战略转移 看未来农化的发展之路 APPs,先进设备及技术在精准农业中的应用

编者按

回顾2014 年,兼并重组和收购依然贯穿全球农化行业发展始末,各农化公司或为占据某个新兴领域的制高点,或为抢先布局农业全产业链, 谋划着各自的产业发展战略。2014 年,公司间的跨界合作更加频繁,并且朝着多元化方向发展。此外,农化公司继续扩大投资力度,投资触角延伸到更有发展潜力的新兴市场,投资领域和方式也更加多元化。

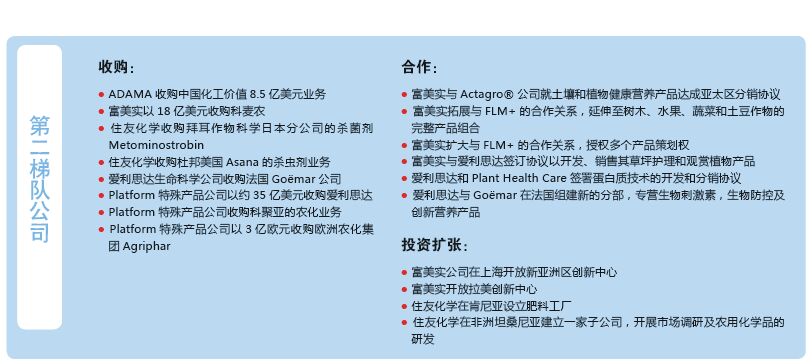

2014 年最引人注目的是一些重大的收购事件背后的主体在悄然发生变化,以富美实为代表的第二梯队农化公司,以及以Platform Specialty Products 公司为代表的特殊化学品巨头,也开始通过并购形式进行着农化资源的整合。2014 年注定是整个农化行业发展的转折点,全球农化格局有望面临重新洗牌。

种子及生物技术依然是行业整合热点领域

相关数据显示,2006—2013 年种子/ 性状市场的复合年增长率高达13.2%(农药6.5%),巨大的增长潜力继续吸引各大农化公司布局这一领域。

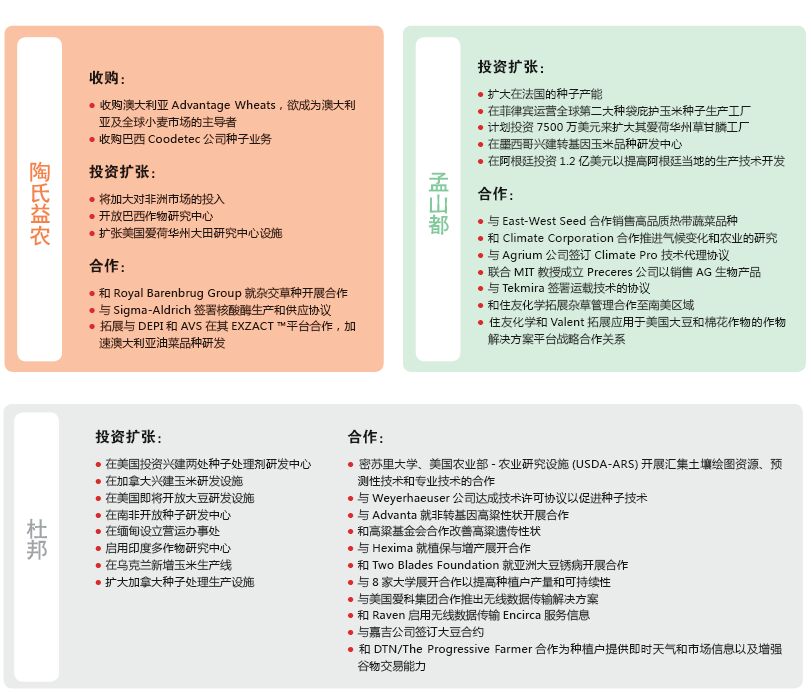

分析各公司的市场定位和发展方向,6 大公司中先正达和拜耳市场地位更加相似,而巴斯夫与陶氏益农相伴为伍,孟山都与杜邦战略方向更为接近。

作为全球农化领域排名第五位及第六位的孟山都及杜邦(种子领域分别排在第一及第二位),近年来在重点发展其核心业务(种子及生物技术)的同时,逐步向精准农业等领域迈进,已经逐步发展成为提供作物保护综合解决方案的公司。纵观2014 年,在收购案中我们并没有看到二者的身影,孟山都更多地把资本运用到其战略品种玉米、大豆等种子产能的扩张及研发上面,不断加强种子销售渠道方面的合作。而杜邦,在全球各地开放其玉米、大豆等作物的研究中心,同时与多家公司及机构开展作物方面的研究与合作,进一步强化其战略品种在全球的竞争优势。

而先正达与拜耳,作为全球农化领域排名第一、第二位的公司,其农化业务的增长日趋减缓,却都加强了在种子/ 性状方面的资源整合。先正达2014 年的收购均布局种子业务,并在全球各地不断扩张其种子研究中心,同时与专业的种子公司建立研发及渠道合作。拜耳的收购基本也是针对种子公司,相对先正达,拜耳更多的是通过自身的投资来扩大其在种业领域的战略地位及影响力,2014 年更是耗资近3 亿美元扩张北美及全球种子总部,积极拓展其战略品种小麦、油籽及大豆等多种作物的全球育种网络,不断扩建及开设新的种子处理中心。

陶氏与巴斯夫在这两个领域表现的并没有那么活跃。 2014 年陶氏益农针对种子公司有两例收购,而巴斯夫加大了对巴西生物技术的投资,已与巴西农业研究中心(Embrapa)共同合作开发了用于2015/16 种植季的耐除草剂大豆品种。

第二梯队并购加剧有望改变行业格局

回顾2014 年全球农化行业的并购事件,相对于2013 年,无论是并购事件数量还是并购金额方面都有大幅提升,包括2014 年5 月孟山都以400 亿美元要约收购先正达,后谈判被搁置;9 月,富美实以18 亿美元全资收购科麦农;10 月份ADAMA 宣布收购中国化工农化总公司在中国的业务。这些并购使得相关企业提高了竞争实力,提升了整体销售业绩,也快速占领了新兴市场。

2014 年最值得关注的是美国Platform 特殊化学品公司(PSP)进行的系列收购:以3 亿欧元收购欧洲首屈一指的农化集团Agriphar(2013 年销售额:1.7 亿美元); 以10 亿美元价格收购科聚亚的农化业务(2013 年农化销售额:4.5 亿美元);以35 亿美元大手笔收购爱利思达(2013 年农化销售额:15 亿美元),此次收购是Platform 迄今为止最大的收购案,将使公司市值翻倍,也让PSP 公司这样一家化学品公司快速进入农化行业。

以往的行业并购和市场整合,多发生在Top 6 公司,2014 年我们看到更多的主体加入收购行列, 此轮并购注定将撼动传统的“六大巨头”的六强席位,全球农化格局会带来革命性的变化。

新兴市场成为农化公司投资热土

相对于传统农化市场增长速度的日益减缓,中国、印度、巴西及非洲等新兴市场呈现出较快的增长速度及较大的发展潜力。 非洲因拥有世界上最大的未开垦耕地面积,预计将很快会成为过百亿美金的巨大市场,被广泛认为是农业未来发展的下一个前沿区域。

在非洲,农化公司注重提高非洲的农业产出效率,并积极布局种子业务。先正达在2012 年就确定大力扩张非洲市场的战略目标,2013 年收购了当地的种子公司MRI,2014 年在南非开设了非洲第一家种子保护(Seed Care)研究所;杜邦在南非设立种子研发中心。拜耳,陶氏也都宣布加大对非洲市场的投入,以获得更大市场占有率。此外,日本住友化学在非洲坦桑尼亚建立一家子公司,并在肯尼亚设立了肥料工厂,中国新安化工在加纳投资的工厂在西非已经取得良好的口碑和市场表现。

在中国和巴西,农化公司则是通过扩大当地的产能,以满足该地区快速增长的需求。 2014 年,先正达追加投资5240 万美元来扩大中国南通制剂产能,巴斯夫在中国建成首个制剂生产基地, 并在巴西建成两家农化制剂生产工厂。

农化公司在印度的投资则更加多元化,从农化到生物技术领域,涉及研发、生产、销售等环节, 投资主体包括6 大跨国公司、日本的农化企业、以及全球领先的生物技术、精准农业等相关企业,印度农化行业发展的软硬实力得到全球农化公司的认可,这一轮合作将提升印度整体的产业实力。

综合解决方案助推农业收益达到最大化

盘点2014 年Top 6 公司的活动,我们不难发现,伴随着现代农业发展的需求,各大公司的活动范围愈发向农业产业链的上下游延伸,纷纷致力于为种植者提供更加综合的解决方案。

综合解决方案方向之一是将信息技术应用于农业领域,包括气象信息预测、病虫害信息识别、精准喷施/ 施肥/ 灌溉、土壤检测等方面的技术,通过精准农业信息系统的建立,为种植者提供更加科学高效的管理决策,从而使种植收益达到最大化。被孟山都收购的天气大数据公司The Climate Corporation 推出的Climate Basic 和 Climate Pro 等天气大数据应用软件;杜邦先锋推出了EncircaSM Yield 服务平台,该服务中的关键部分是氮的管理服务;而巴斯夫在加拿大推出的全球首款网络农场管理工具CompassGrower Advanced 都是这一领域的代表。

拜耳在2014 年推出一食品链合作项目,则代表的是产业链下游的食品解决方案的发展方向。该项目联合种植者、贸易商、加工商和零售商,以生产高品质、价格适中、营养丰富的食品为共同目标,共同开发综合作物解决方案,该项目已经在全球30 个国家拥有近240 个项目,囊括40 种作物。

作为产业链上游的种子环节, 2014 年则表现在各农化公司对种子处理剂继续保持高度关注和投入,并将其纳入作物综合解决方案的范畴。 2014 年先正达继续在非洲、墨西哥投资开设种子护理中心,而非洲的种子护理中心是先正达公司“绿色增长计划”的一部分,将惠及非洲超过500 万的种植者。 2014 年拜耳进一步扩建美国的SeedGrowth 中心,并在越南开设新的SeedGrowth 中心,此中心成为拜耳第一个专注于提高水稻种子处理技术的研究中心。截止目前拜耳已经拥有11 处SeedGrowth 中心。 杜邦则在美国投资兴建两处种子处理剂研发中心,建成后将大大增强杜邦种子处理产品研发实力。根据未来的发展需要,杜邦还可能在美国以外的地区建立新的机构以支持全球种子处理市场的发展。

AgroPages世界农化网独家稿件,转载请注明版权!