中粮期货(年报):原油疲弱生物能源难有表现

燃料乙醇:2014年美国乙醇价格的变动波澜壮阔,波动区间为1.48-3.15美元/加仑,全年产量有望超过140亿加仑,创历史最高纪录。消费的增长与出口的强劲攀升成为产量增长的主要推动力。但受原油拖累,预计明年增长势头难以为继。巴西乙醇相对生产收益整体好于原糖,促进14/15榨季乙醇用蔗比的上升,令乙醇生产相对坚挺。但出口锐减拖累乙醇总体销量。下榨季乙醇用蔗比仍有不确定性,一方面无水乙醇和含水乙醇消费量增长将促进乙醇用蔗比上升,但雷亚尔持续贬值令糖厂偏向于生产更多原糖。

生物柴油:2014年美国生物柴油行业完全处在政策刺激的真空期,受原油走弱拖累生物柴油售价相比年初下跌了21.35%,预计全年生物柴油产量将下降10%-12%至11.8-12亿加仑。美国将恢复2014年税收补贴,但对2015年并无实质利好。南美生物柴油刺激政策频出,生产继续好转。东南亚两国上调国内添加比例,刺激产量增加。但若2015年国际原油价格低位运行,全球生物柴油将继续承压,原先由于生物柴油贴水柴油价格而产生的消费需求将受到挤压。

11月末OPEC拒绝限产的表态重挫国际原油价格,WTI期货主力合约年末已经跌破60美元/桶,该价格相比半年前已经跌去一半。从本质来说,美国大量开采页岩油导致的原油市场结构性过剩是此轮下跌的根本原因,而OPEC与俄罗斯等传统石油产出大国低价重获市场份额的次优选择把原油市场拖入价格战泥潭。

原油是大宗商品的风向标,油价大跌令国际大宗商品价格应声而落,油脂、玉米(2530,16.00, 0.64%)、糖等品种作为各类生物能源的原料或替代品其走势与原油价格更是紧密相关。从生物能源角度看,下半年油价持续走低严重影响到各个发达国家生物燃料的生产利润。原油再度陷入价格战,低油价将成为明年市场主旋律,生物能源市场将何去何从?

第一部分燃料乙醇

I. 美国

在美国生物能源的两大领域中,燃料乙醇行业与生物柴油行业有着明显的区别:生物柴油价格长期较柴油升水,难以激发终端的主动搀兑需求,该行业过去几年的发展一直依赖于政策的扶植,但从使用范围来说B5的推行并未达到添加上限,仍有一定增长空间;燃料乙醇行业在2011年税收补贴与出口关税到期后完全步入市场化,但其国内消费量早在2012年底就达到了汽油消费量的10%,由于美国汽油消费量每年变化幅度较小,因此实际添加量难以达到RFS原本要求的添加量,即面临所谓的“添加上限问题”(blend wall)。

回顾2014年,美国乙醇价格的变动波澜壮阔,波动区间为1.48-3.15美元/加仑。一季度由于大雪导致运输不畅,东部港口乙醇价格大幅飙涨,纽约港乙醇现货价格两个月内上涨了89.25%,带动Iowa州乙醇出厂价上涨了64.09%,二季度天气好转乙醇价格回落,三季度随着产量上升、原油价格下跌乙醇价格走弱,10月初Iowa州乙醇现货价格下降至年内最低点1.48美元/加仑,创2010年7月份以来的新低,进入11月EIA公布的周度产量与库存数据对市场形成利好,乙醇价格逆原油价格而动,截至12月初乙醇价格相比三季度末上涨了61.33%。副产品DDGS方面,中国变相禁止DDGS进口,令美国DDGS出厂价格下半年持续下跌,10月末触探95美元/短吨的四年半来的最低价,DDGS的收入贡献率下滑至12%,该比例最高曾达到28%。原料方面,美国玉米连续两年丰产,为乙醇的生产提供了相对低廉的原料,Iowa州玉米现货价格自5月初以来持续下跌,最低下探至3.17美元/蒲式耳,为五年来最低水平。经计算,Iowa州中等规模厂商生产利润在一季度末达到1.55美元/加仑的历史最高值,但随着三季度乙醇的下跌最低降至0.01美元/加仑,整体来看全年生产利润相对较好。

根据EIA公布的数据计算,2014年前11个月美国共生产燃料乙醇129.05亿加仑,相比去年同期增长8.75%,预计2014年全年产量有望超过140亿加仑,创历史最高纪录。产量的好转一方面归结为消费的增长,今年前9个月消费量同比增长了2%,另一方面归结为出口的强劲攀升,前9个月出口量同比增长了42.89%,高于过去两年水平,四季度随着巴西乙醇价格的上涨,美国乙醇出口量有望继续上升,全年出口量增幅或将达到50%。

年度展望:展望2015年,美国乙醇行业将受四方面因素影响。一是政策因素。去年11月份第一次公布2014年RFS标准时将生物燃料总添加量从165.5亿加仑下调至152.1亿加仑,其中最大的调整是将玉米乙醇的添加量从原先的144亿加仑下调至130.1亿加仑。此举的推出解决了“添加上限”问题与RFS标准之间的冲突,但不利于乙醇行业的增长。今年下半年市场热切期待EPA能够重新上调添加标准,但未果。由于纤维素乙醇的生产问题(今年前十个月纤维素乙醇产量1820万加仑,商业化生产已经初具规模,首次超过去年年底调整的年度RFS标准,但与RFS2原先计划仍然相距甚远。)EPA可能会在2015年对现有RFS体系进行修改,这将成为明年市场的一个焦点,但实际上由于已经达到汽油的“添加上限”,EPA大幅上调玉米乙醇的添加标准的可能性不大。

二是国内需求。原油价格走弱将拖累汽油价格下跌,过去乙醇行业的发展主要依赖于其价格相对汽油贴水,若未来汽油价格跌幅大于乙醇跌幅,甚至乙醇升水,将会抑制下游终端的主动消费需求,预计全年国内消费量将维持在汽油消费量的10%左右,或RFS标准的最低添加量(二者终将趋于一致),乙醇消费的价格弹性并不大。从历史数据看,美国汽油消费峰值出现在2007年,达到1394亿加仑,近几年的最低值为2011年的1311亿加仑。从汽油消费数据来看,若乙醇添加比例仍然维持在10%未来美国乙醇行业将很难觅得增长行情。而近几年下游终端对E15的推广非常困难,短期上调添加比例仍然难以实现。

三是出口。2014年美国乙醇产量预计增长7亿加仑以上,进口量减少80%约2.4亿加仑,而消费量增长2.6亿加仑,出口量增长约3亿加仑。从以上数据可以看出,虽然乙醇出口占总供给的比例仅为5%左右,但出口量绝对值的大幅增加是乙醇产量上升的关键因素。出口的增长主要为巴西、加拿大、欧盟等国家。而2015年国际油价的下挫或许将减少各国对燃料乙醇的使用,同时,欧盟对美国进行反倾销调查,美国对欧盟出口将减少。整体出口前景难有增长空间,关键因素在于巴西,若巴西乙醇用蔗比不下调,乙醇价格维持高位将有利于美国乙醇的出口,因此巴西乙醇与美国乙醇之间的价格相对关系将成为影响美国乙醇出口量多寡的重要因素。

四是原料价格。美国玉米经历了连续两年丰产,价格持续下挫,若明年种植面积下降将有望促进美国国内玉米价格的提升。这将导致乙醇的原料成本上涨,影响生产利润及厂商生产积极性,从而抑制乙醇价格的跌幅。

图1.1.1:美国玉米、乙醇现货价格、生产利润

数据源:中粮期货

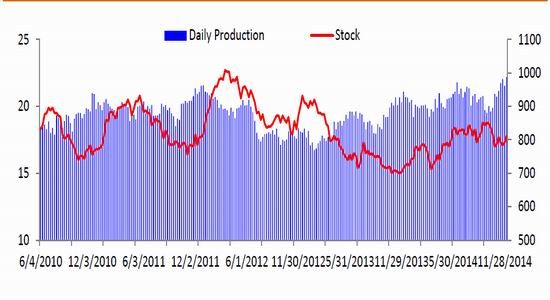

图1.1.2:美国乙醇日均产量、周度库存(千桶)

数据源:中粮期货

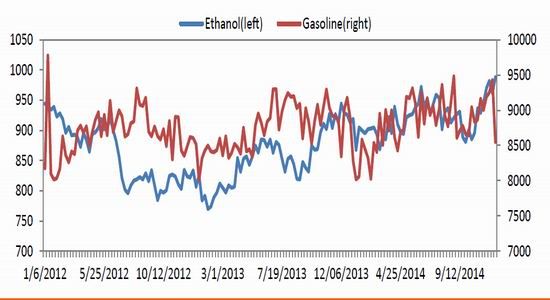

图1.1.3:美国乙醇、汽油日均消费量(千桶)

数据源:中粮期货

II. 巴西

14/15榨季受年初干旱影响巴西甘蔗减产,但乙醇产量仍小幅增长。从数据来看,至11月底巴西中南部地区累计甘蔗压榨量为5.54亿吨,相比上榨季减产3%,原糖产量下降4.9%至3149.9万吨,乙醇产量同比增长3.54%至251.83亿升,其中无水乙醇产量增长0.18%至106.02亿升,含水乙醇产量增长了6.12%至145.82亿升。乙醇用蔗比为56.49%,比去年同期高2.05个百分点。乙醇产量的增长挤占了部分原糖用蔗量。

从生产角度看,由于国际原糖价(5149, 108.00, 2.14%)格大幅下挫,导致今年以来巴西乙醇相对生产收益好于原糖,促进乙醇用蔗比的增长,令乙醇生产相对坚挺。巴西圣保罗地区无水乙醇全年销售价格为1.2856-1.5977雷亚尔/升,含水乙醇销售价格为1.1307-1.4382雷亚尔/升。从销量角度看,无水乙醇添加比例在去年5月1日上调至25%后今年国内消费量基本维持稳定,14/15榨季前八个月无水乙醇国内销量小幅上升4.41%,含水乙醇销量小幅下降3.1%,国内乙醇总销量同比变化不大,仅略减少0.09%。乙醇出口量的锐减拖累乙醇的整体销量表现,其中无水乙醇出口量下降61.6%,含水乙醇出口量下降43.46%,乙醇总出口量下降55.26%。总体来看,14/15榨季前八个月乙醇总销量下降了6.85%。

年度展望:14/15榨季巴西中南部地区甘蔗压榨已经接近尾声,预计甘蔗产量将同比下降5%至5.65亿吨。展望新年度,乙醇的生产和消费仍然具有不确定性。首先,巴西大选后政府上调了汽油价格3%,虽然上调幅度低于之前预期的5%,但仍有利于刺激未来含水乙醇消费量的增加。

其次,从无水乙醇添加比例来看,巴西政府已经将法定乙醇添加上限从25%上调至27.5%,并且国家石油公司Petrobras正在测试新的添加比例对车辆的影响,有消息称最早会到明年二月份上调无水乙醇添加比例。若实施,下榨季将增加10%左右无水乙醇消费量。

第三,无水乙醇与含水乙醇销量增长的预期将促使糖厂上调乙醇用蔗比。但巴西汇率雷亚尔今年以来持续走弱,截至12月中旬,雷亚尔相比年初时贬值了15.93%,相比年内低点贬值了25.29%。若明年雷亚尔的贬值进程持续,糖厂将会更愿意生产原糖,而减少乙醇生产比例。

图1.2.1:巴西乙醇现货价格(雷亚尔/升)

数据源:中粮期货

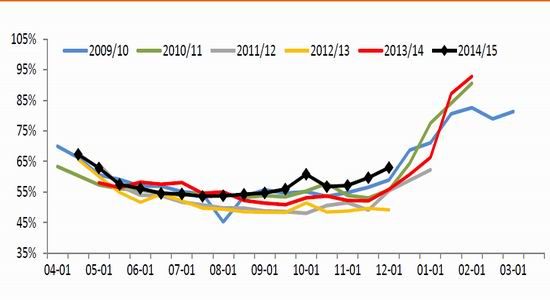

图1.2.2:巴西中南部地区乙醇生产比例

数据源:中粮期货

第二部分生物柴油

I. 美国

2014年供过于求导致1月份美国生物柴油价格大幅下挫,随后立即企稳回升至年初水平,3-6月份走势相对平稳;下半年美国生物柴油销售价格跟随原油走势大幅下挫,至12月初Iowa州生物柴油平均出厂价相比年初下跌了21.35%至3.02美元/加仑。

生产方面,至12月初原料毛豆油(5660, 112.00, 2.02%)价格较年初下跌了9.28%至33.03美分/磅,原料下跌幅度小于生物柴油价格跌幅,除三季度略有微利外全年生产皆陷入亏损状态。由于生产利润不佳,今年前八个月美国生物柴油总产量为7.91亿升,相比去年同期下降了3.3%。同时,EIA推迟了5月份之后生物柴油相关数据的发布日期,根据我们的估算,13/14年度生物柴油产量接近13亿加仑,估计消耗豆油48亿磅左右;若按自然年度计算,2014年预计生物柴油产量将比2013年创造的13.39亿加仑的历史最高纪录下降10%-12%至11.8-12亿加仑。

进口方面,由于补贴取消,上半年美国生物柴油进口量下降至6749.4万加仑,比去年同期下降13.6%。7、8月份进口明显恢复,连创今年以来最高单月进口纪录,主要进口来源是印尼、阿根廷。但由于生物柴油的补贴政策难有定论,预计2014年全年进口量相比2013年的3.15亿加仑下降25%-30%。

政策方面,2013年底美国对生物柴油行业的税收激励政策结束,同时2014年的RFS草案将生物柴油最低强制添加量维持在12.8亿加仑不变,生物柴油行业完全处在政策刺激的真空期。2014年市场对于美国是否会恢复生物柴油补贴的炒作甚嚣尘上,3月份美国公布的补贴行业中没有生物柴油的身影,4月份生物柴油企业再次提出的补贴提案无疾而终,12月初美国众议院通过恢复税收补贴的决议,但仅追溯2014年全年,与2015年无关,此次提案获准通过的概率大于今年前两次,但对2015年生物柴油行业并无实质利好。

年度展望:原油价格下跌与刺激政策缺失是2014年生物柴油行业面临的主要困境。2015年若原油价格继续维持弱势运行,将令生物柴油价格受到打压,影响厂商生产利润,若无政策刺激,预计生物柴油产量将会继续下行。消费方面需密切关注生物柴油相对柴油的贴水情况,若贴水幅度减少且强制添加量未被大幅上调,国内消费将难有起色。

2015年,政策的期待仍将是疲弱市场中的焦点话题,一方面关注补贴政策能否恢复,这是直接影响国内消费与进口的重要举措,对2015年全球生物柴油的出口量也将产生重要影响。若美国不再恢复税收抵免政策,各主产国出口量将继续减少,全球生物柴油生产将更多的依赖于本国消费。另一方面美国能源局对2014年RFS最终添加标准的调整状况以及2015、2016年添加标准的制定情况将影响到美国生物柴油的长期消费趋势并最终影响其生产。

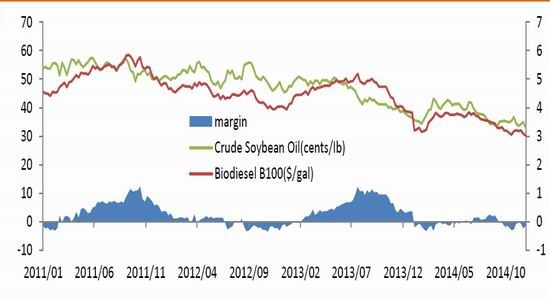

图2.1.1:美国Iowa州生物柴油、与豆油现货价格、生产利润

数据源:中粮期货

图2.1.2:美国生物柴油消费与低硫柴油日均消费量对比(千加仑)

数据源:中粮期货

图2.1.3:美国生物柴油消费量与相对价格的关系

数据源:中粮期货

II. 欧洲、南美、东南亚

欧盟:欧盟对阿根廷和印尼实行反倾销制裁后各成员国生物柴油企业开工率明显上升,进口量下滑。今年7月份欧盟对美国实施的反倾销和反补贴关税到期,目前正进行新一轮调查,原有关税标准将被执行直至调查结束,继续遏制着美国生物柴油的进口。今年以来,欧盟关于生物燃料添加上限的讨论仍然在持续,但气氛略有缓和,6月中旬欧盟议会同意将添加上限下调至7%,该比例高于去年年内的讨论结果,政策的松动对于长期消费的抑制有所缓解。油世界预计2014年欧盟生物柴油总产量将达到1040万吨,增长2.16%。

南美:巴西方面,两大因素促进其国内生物柴油消费量的增长,一方面巴西柴油需求呈逐年上升趋势,从2008年到2013年的5年间年均复合增长率为5.5%,令生物柴油消费量随之增加。另一方面,生物柴油添加比例从最初的2%逐年上调,今年5月份巴西政府宣布分两步上调国内生物柴油添加比例——7月1日起上调至B6,11月1日起上调至B7。每上调一个百分点每个月将多消耗生物柴油5万吨左右,因此预计今年巴西生物柴油消费量将比去年增加40万吨。前三季度生物柴油产量共计214.35万吨,预计全年生物柴油产量有望突破300万吨,将比2013年增长18%。2015年预计生物柴油产量有望达到360-380万吨。豆油占比将会继续上升,2014年全年豆油消耗量有望达到230万吨,相比去年增加40万吨。预计2015年豆油消耗量亦比今年增加50-60万吨。目前巴西生物柴油产能约为650万吨/年。

阿根廷方面,今年上半年阿根廷生物柴油行业岌岌可危,欧盟的反倾销制裁以及美国生物柴油税收补贴政策的结束导致出口受阻,同时国内生物柴油销售价格受到政府管控,厂商生产持续亏损,8家小型生物柴油企业破产,20多家企业停产。5月份阿根廷政府出台了一系列办法刺激出口和国内消费。一是从5月21日起将实际出口关税从之前的21.75%下调至11.07%,二是从5月28日起暂停征收交通领域19%以及发电厂22%的地方税,直到2015年12月31日,三是将国内销售价格上调了8-10%。关税的降低有利于阿根廷生物柴油企业开辟新的出口目的地,如西非与北非,并与印尼的生物柴油更好的竞争。刺激政策收到了明显成效,下半年阿根廷国内生产、消费、出口均大幅好转。在政策刺激之外,豆油价格走弱,生物柴油相对柴油的贴水幅度扩大,也是促进生物柴油出口需求的增长原因之一。今年前三季度生物柴油产量共计186.5万吨,同比增长30.9%。2014年阿根廷生物柴油产量预计为270万吨,其中出口量预计为165万吨,高于去年的115万吨;国内消费量上调至99万吨,年末基本实现B10添加标准。但随着明年国际油价持续低位运行,生物柴油相对柴油价格的贴水幅度将会缩窄,预计出口将受到影响出现萎缩,阿根廷国内生物柴油行业将更依赖于国内消费。

东南亚:今年年初印尼将国内生物柴油的添加比例提高到10%以支撑棕榈油(5084,128.00, 2.58%)价格并减少原油进口,并计划在2016年上调至20%,2025年达到25%。印尼政府计划在柴油中添加440万吨生物柴油,但由于搀兑设施缺乏目前尚未达到目标。2014年前三季度印尼生物柴油消费量为106万吨,预计2014年全年消费量能达到176万吨。印尼目前生物柴油产能为500万吨,前三季度产量约为290万吨,已经比去年全年高出15%,出口量的增长是产量上升的主要原因,2014年中国成为印尼生物柴油第一大出口国。

马来西亚今年在全国范围推行了B5,并从11月起开始推行B7。由于上调添加比例,预计今年全年生物柴产量将达到60万吨,高于2013年的47万吨。若2015年B7得以广泛推广,预计生物柴油产量将达到70万吨/年。欧盟对印尼施行的反倾销制裁提振了马来西亚PME的出口,2013年马来西亚出口量创4年最大值,达到16.1万吨,但由于欧洲菜籽(0, -4704.00, -100.00%)丰产,PME优势减弱,令马来西亚PME出口竞争力下滑,今年前11个月马来西亚生物柴油出口量仅为6.7万吨,相比去年同期下滑57.7%。

年度展望:若2015年国际原油价格维持低位运行,全球生物柴油价格将继续承压,原先由于生物柴油贴水柴油价格而产生的消费需求将受到挤压,由此印尼、阿根廷等出口依赖型国家的出口量将减少,各国产量的增长将更依赖于本国生物柴油的消费量的增加。因此各国政策变化将备受瞩目,政策的转变将影响全球贸易格局,同时需要关注生物柴油价格与柴油之间的相对变化。