2015年1月7日农资快报

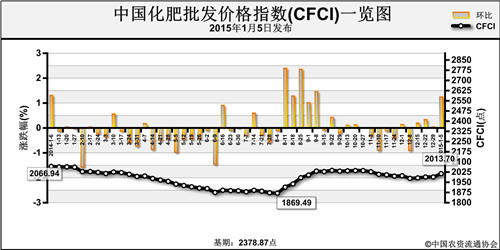

1月5日中国化肥批发价格综合指数(CFCI)为2013.70 点 环比上涨24.54点,涨幅为1.23%;同比下跌53.24点,跌幅为2.58%;

比基期下跌365.17点,跌幅为15.35%;

上周(12月29日-1月2日), 中国化肥批发价格综合指数小幅上扬。1月5日中国化肥批发价格综合指数(CFCI)为2013.70 点,环比上涨24.54点,涨幅为1.23%;同比下跌53.24点,跌幅为2.58%;比基期下跌365.17点,跌幅为15.35%。 供应情况:国内尿素企业开工率平稳,二铵企业开工率小幅下跌。国产钾方面,受低温影响,小厂开工率下降,货源紧张;港口钾肥,港口到货减少,部分产品供应 偏紧;边贸钾肥,过货减少,经销商惜售心态浓厚。原材料方面,国内无烟煤价格平稳,下游需求疲软;国内硫磺市场平稳,交投行情平淡;国内部分磷矿山停采, 产量小幅下滑,下游按需补货。需求情况:入冬后,农业用肥市场已基本结束,冬储市场缓慢进行;临近岁末,下游工业需求疲软,复合肥企业需求减弱。

国际市场:国际尿素市场整体平稳,受假期影响,市场成交有限;国际二铵市场以稳定为主,国际主流地区价格均保持坚挺,北非地区高端价格小幅上扬;国际钾肥市 场整体运行平稳为主,欧洲地区低端价格小幅上涨。 国内尿素市场需求疲软,出口动力不足,预计价格或将小幅下滑;二铵企业国内订单充足,局部地区市场供应紧张,由于执行新关税政策,企业多对国际市场持观望 态度,预期二铵市场以盘整为主;国内氯化钾市场供应略有紧张,钾肥进口大合同尚未签订,预计近期钾肥市场价格仍保持平稳运行。

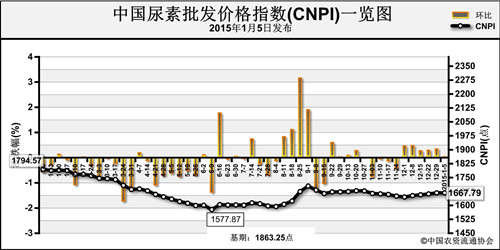

1月5日中国尿素批发价格指数(CNPI)为1667.79点 环比上涨0.46点,涨幅为0.03%;同比下跌127.13点,跌幅为7.08%;

比基期下跌195.81点,跌幅为10.51%;

上周(12月29日-1月2日),国内尿素市场以工业需求和集港需求为主,价格持稳。1月5日CNPI为1667.79点,环比上涨0.46点,涨幅为0.03%;同比下跌127.13点,跌幅为7.08%;比基期下跌195.81点,跌幅为10.51%。 供给情况:国内尿素企业开工率总体保持稳定。从原材料市场来看,无烟煤市场总体稳定,需求疲软,但受资源税从价计征及生产放缓等因素影响,预计市场后期仍以稳为主。需求情况:国内尿素市场农业需求平淡,部分地区工业采购尚可,大部分企业仍以供港口订单为主。

国际市场:国际尿素市场受圣诞节、新年等假期影响,市场成交有限。印度2014年4月至12月进口量为626万吨,较去年下滑4%,因为国内库存较低,印度可能会提前进行采购招标,时间会早于往年的3月底4月初。中国出口方面,印度采购订单基本结束,中国小颗粒尿素成交FOB价格跌至288美元/吨左右。各地区情况:上周国内尿素市场部分地区价格涨跌互现。华北地区企业以供工业需求以及港口订单为主,市场总体持稳;华东、华中地区工业需求放缓,货源集港为主,下游备货积极性不高,部分省市价格涨跌互现,涨跌幅在25-30元/吨;东北地区冬储持续采购,工业需求尚可,市场总体持稳;华南地区市场相对平稳。短期内,国内尿素市场农业需求持续疲软,工业需求放缓,国际市场采购平淡,预计市场后期或将疲软震荡下行。

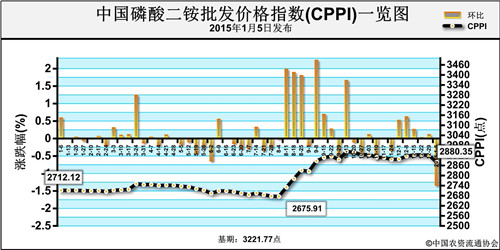

1月5日中国磷酸二铵批发价格指数(CPPI)为2880.35点

环比下跌40.30点,跌幅为1.38%;同比上涨167.96 点,涨幅为6.19%; 比基期下跌341.42点,跌幅为10.60%;

上周(12月29日-1月4日)二铵价格整体走稳,局部出现小幅下滑。1月5日中国磷酸二铵批发价格指数(CPPI)为2880.35点,环比下跌40.30点,跌幅为1.38%;同比上涨167.96 点,涨幅为6.19%;比基期下跌341.42点,跌幅为10.60%。 供给情况:二铵企业主供国内冬储市场,东北、西北地区二铵到货量不足5成,市场启动空间较大。二铵出口市场处于询价状态。原材料市场价格坚挺,硫磺价格持续上涨,对二铵成本形成支撑。二铵企业开工率约为56%,周环比持平。 需求情况:国内冬储备肥需求较大,但基层市场入市积极性不高,大规模采购或在春节后启动,目前主要以下游贸易商拿货为主,市场新单成交整体不多。

国际市场:国际二铵价格以稳为主。其中,美国坦帕港离岸价为466美元/吨,持稳;突尼斯离岸价为501-511美元/吨,持稳;摩洛哥离岸价为506-528美元/吨,低端持稳,高端上涨17美元/吨;波罗的海/黑海离岸价为 471-506美元/吨,持稳;中国离岸价为466-471美元/吨,持稳。 国内市场:根据协会监测数据显示,上周受监测的19个省份价格涨跌互现。其中,安徽、黑龙江、山东、河南、湖北等省份批发价格小幅下跌,跌幅在0.1%-3.3%之间,湖北省跌幅最大;辽宁、安徽、吉林、新疆等省份批发价格小幅上涨,涨幅在1.6%-6.6%之间,安徽省涨幅最大;其余省份价格保持稳定。 二铵企业重心仍集中在国内冬储市场,部分企业订单充裕,可执行到2月份,厂家供货略显偏紧。元旦过后,出口市场执行新关税政策,但企业观望居多。综上所述,预计短期内二铵价格以盘整为主。

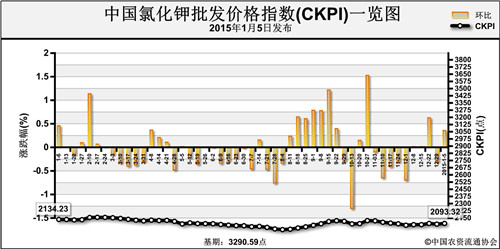

1月5日中国氯化钾批发价格指数(CKPI)为2093.32点 环比上涨7.31点,涨幅为0.35%;同比下跌40.91点,跌幅为1.92%;

比基期下跌1197.27点,跌幅为36.38%;

上周(12月29日-1月4日),氯化钾市场价格小幅上扬。1月5日中国氯化钾批发价格指数(CKPI)为2093.32点,环比上涨7.31点,涨幅为0.35%;同比下跌40.91点,跌幅为1.92%;比基期下跌1197.27点,跌幅为36.38%。 供应情况:氯化钾市场稍有好转,多数地区询单明显增加。国产钾方面,小厂多停车检修,市场货源供应量减少,挺价氛围增强。港口钾肥方面,货源锐减,部分产 品供应偏紧,部分大型经销商甚至开始惜售货源。边贸地区过货量偏少,市场整体供应量下降,经销商手中货源偏紧,惜售心态浓厚。需求情况:岁末市场整体低 迷,冬储市场缓慢进行,下游复合肥企业开工率低位运行。

国际市场:国际钾肥市场整体平稳。温哥华、独联体、约旦、以色列标准氯化钾离岸价分别为290-325美元/吨、260-320美元/吨、280-310美元/吨、280-315美元/吨,与前周持平。西欧/北欧标准氯化钾离岸价为290-325美元/吨,低端价格上涨10美元/吨。巴西期货颗粒氯化钾准氯化钾到岸价分别为370-380美元/吨,与上周持平。东南亚标准氯化钾到岸价为330-350美元/吨,与上周持平。 各地区情况:根据协会监测数据显示,国产钾肥方面,河北省和河南省批发价格较上期分别上涨74元/吨和65元/吨,黑龙江省、安徽省、福建省、山东省和湖北省分别下跌100元/吨、125元/吨、50元/吨、5元/吨和50元/吨,其他省份保持稳定。进口钾肥方面,黑龙江省、山东省、湖北省和湖南省批发价格较上期下跌50元/吨、10元/吨、50元/吨和10元/吨,其余省份保持稳定。 临近岁末,市场无大波动,预计后期氯化钾价格或将继续保持平稳,局部地区价格小幅波动,仍需关注进口钾肥货源补充情况。

中国农资流通协会秘书处