生意社:2014年有色行业先扬后抑2015年重心有望上移

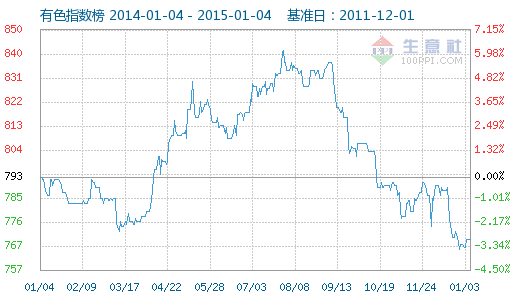

2014年整个有色行业的价格指数走势跌宕起伏,1-3月中旬几乎处于下跌通道,且指数达到一年最低点772点,而3月下旬-8月则呈现震荡上扬状态,9-12月则又处于大幅走跌状态。生意社监测数据显示,12月31号有色指数为769点,较周期内最高点1005点(2012-01-31)下降了23.48%,较2013年06月30日最低点762点上涨了0.92%,较年初的792点下降了23点。(注:周期指2011-12-01至今),从指数下滑程度来说,2014年的基本金属版块较2013年下跌轻了很多。

虽2014年行情依然比较低迷,但今年有色金属行情下滑稍微缓和了些,这是由于锌、镍等基本金属在2014年表现良好。从行情上来说可以分为几个阶段去看,首先是2014年有色金属行业开年遇冷,遭遇“冷冬”,而对比1月份的市场来说,2、3月份的市场这股寒气加剧,尤其是铜、铝,几乎单边下行,指数创下周期内的历史新低。从供应上来说,2013年12月份国内部分品种产量高企,如铝达到195.4万吨高位,精铜12月份产量高达65.5万吨,创下2013年的最高位,在供应增加前提下下游工厂节前并未有大规模采购计划,需求随着春节的到来而更加清淡,再加上2月份以来外盘屡创新低,国内市场遭受多重利空打压,有色行情一路滑坡。

3月下旬-8月有色行业指数接连飙升,虽中间6月有所小幅回弹,但此期间整体上涨了接近70点。4、5月的有色市场终于迎来“阳春”行情,打了个漂亮的翻身仗,不仅结束了连续三个月的阴跌局面,而且铜、铝、铅等也从三年低位开始反弹,基本金属指数也从三年半最低位强势回升。之所以呈现出如此大的转变,究其原因有几方面:一是部分品种大幅飙升带动了整个大盘,镍表现尤为突出,因中国含镍生铁生产商可能减产,在印尼矿石出口禁颁布后,镍矿石进口价格大幅上升,镍的大幅上涨直接有效的带动了整个板块。二是库存的消耗,截止到4月25日上期所部分基本金属库存同比仍呈现下滑趋势,而铜库存降至10.5万吨;三是国内下游需求季节性增强,加工厂的订单有所增加,从3月份开始铜、锌、铅等下游加工企业开工率开始逐步回升,前期一直受环保问题困扰的蓄电池企业开工率也从5成回升至6成以上,4月份镀锌企业开工率回升至8成以上,而随着天气的升温,家电、汽车等也进入消费旺季,需求也会回升。四是行业、政策面的一些利好直接带动,3-4月份国储局购入20万吨保税区仓库的铜。

6月指数有所回调,一方面从产品来说,镍的大幅回调,由大涨到大跌直接带弱了整个市场的走势。二从行业供应来说,部分品种供应仍存在过剩局面,以铝为例,据不完全统计,今年年底前国内仍将增加300万吨的铝冶炼产能,供需面继续朝向供过于求发展,而铝行业一直以来都长期处于亏损状态,虽然铝市自3月底以来止跌反弹,但贵州、云南等企业的复产,铝市的反弹幅度放缓,压力也开始显现出来。三是整体需求持续示弱,需求开始转入淡季,下游各种制品行业需求也在缩减,开工也在走低,据调查,5月份开始铸造铝合金、铝板带箔、焊锡、铅蓄电池等等加工行业开工率在逐渐下滑,月均下滑幅度在3-5%不等。再者,从宏观面上来说,虽然中国政府稳增长态度明确扭转市场对中期国内宏观经济下行的悲观态度,央行定向降准也体现国内维持流动性宽松的态度一定程度上稳定了市场,但支撑有限,并且本月爆出青岛港融资骗贷事件,直接给了市场沉重打击,随着融资铜、铝的发酵,融资镍也浮出水面,银行批准铜进口贷款所需的时间也更长。

7-8月,有色市场持续反复震荡,尽管各产品表现不一,但版块整体维持上升趋势,在经历了镍的暴涨后,锌、铅也开始相继发飙,呈现暴涨。一方面从产品来说,铅、锌的大幅走高奠定了版块的上涨基调,并且其他基本金属如铝、锡也有不同程度上涨。二从行业供应来说,部分品种库存不断消耗,lme铜库存7月最后一周减少至150,900吨,为2008年8月以来最低;锌库存也降至65万吨,至2010年12月以来最低,铝库存铝库存下滑至495万吨,创2012年9月以来最低位,库存的不断下降直接带动了外盘的走高。6月份部分品种进口量也在减少,6月精铜进口25.5万吨,同比减少8.16 %,进口量的减少也有助于缓解国内的供应,当让也从侧面反映出需求的减少。

9月以来有色市场提前入冬。市场供应充足,库存持续增加,且部分产品产能不断扩大,有色金属除了铅锌供应出现明显收敛之外,铜铝供应端还在扩张,国内产量节节攀升,铜9月产量为71.35万吨,10月创纪录达到73.27万吨,四季度后期产量继续保持高位,2014年中国新增电解铝产能460万吨,上半年只投产了160万吨左右,而下半年投产达到300万吨,且铝产业酝酿铝土矿进口零关税,再加上直购电试点的扩张,电解铝成本下行还是会刺激低成本的产能投产,消费疲弱以及供给增加对基本金属形成近期的利空,中国经济增速将进一步下滑则成为较长期的利空压制。供应过剩严重,据数据统计,全球1-10月镍供应过剩14.8万吨,锡供应过剩0.31万吨,铅供应过剩7.61万吨。

具体来看,影响有色行业2014年市场走势的主要因素有:

1、2014年尤其是四季度,全球经济增长疲软,打压基本金属,使伦敦基本金属一路下滑带动国内看空气氛;

2、市场供应充足,有色金属除了铅锌供应出现明显收敛之外,铜铝供应端一直在扩张,国内产量节节攀升,如铜9月产量为71.35万吨,10月创纪录达到73.27万吨,四季度后期产量继续保持高位。而铝产业酝酿铝土矿进口零关税,再加上直购电试点的扩张,电解铝成本下行还是会刺激低成本的产能投产;

3、下游消费疲弱以及供给增加对基本金属形成近期的利空,中国经济增速将进一步下滑则成为较长期的利空压制。

4、外盘波动对国内有色市场影响显著。镍表现尤为突出,因中国含镍生铁生产商可能减产,在印尼矿石出口禁颁布后,镍矿石进口价格大幅上升,镍的外盘大幅上涨直接有效的带动了国内现货市场;

展望2015年,结合宏观环境和供需状况来看,生意社有色分社赵静预计2015年有色行业指数重心将上移,但随着年初淡季的到来,再加当前原油暴跌美元指数走强这个宏观因素的打压,有色行业或以偏弱震荡为主;且指数会达到年内最低点,指数预计770点;伴随着2、3季度下游消费的回暖,且基本金属如锌、镍、铝等金属供应趋紧,预计有色行业指数会大幅上扬,高点出现在10月份,指数预计855点。

(文章来源:生意社,作者:赵静)