传统金融与小微金融的大数据之战

一、大数据重定义

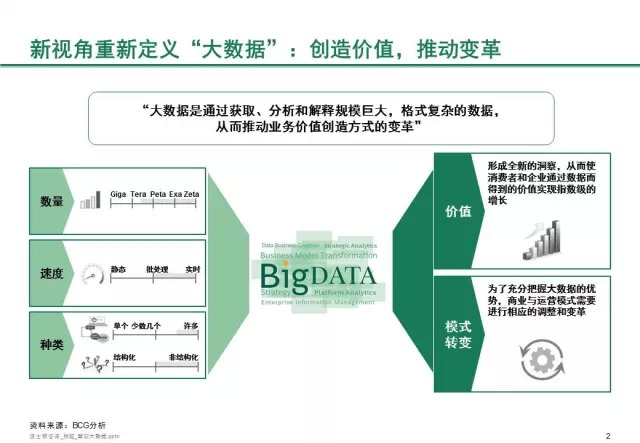

在中国,大数据这个概念已经被各行各业很广泛的引用,变得家喻户晓了,但是限于本身的专业性内涵,大家对大数据的理解又存在巨大的差异。 成就大数据的不仅仅是传统定义中的“大”即三个“V”(Volume ? 量, Velocity ? 速度, Variety ? 多样性),而是“大”所能带来的“价值”。当人们从海量数据中能够汲取价值,并借助其推动商业模式发生内嵌式变革时,具备“大”的特点的数据才成为真正的“大数据”。

毋庸置疑,今天中国大数据的时代正在汹涌而来,7亿的互联网用户,3.5亿的微信用户以及8亿的智能连接装置都使得数据作为一项基础设施,成为了互联网时代的核心资源。相较于欧美,中国的用户更愿意分享个人信息,根据BCG最近完成的一份调研结果来看。问如果我给您定制一个个性化的产品,你是否愿意分享你通过使用这一产品所产生的数据。93%的被调研客户会说“我愿意”。而数据的种类多种多样,有超过一半的人愿意分享家庭类传感器的数据、病例上的数据、汽车传感器上的数据等等。这在很大程度上反映了当前的80和70后作为互联网人的张扬心态。这就给我们带来一些新的机会,让我们的金融行业有一些新的发展契机。一般在讨论大数据的时候,很多都是在技术层面上展开,比如说大数据、小数据、快数据、慢数据等等。但大数据的着眼点和落脚点始终在于是否能够推动实体经济或虚拟经济商业模式的转变从而产生巨大的价值。

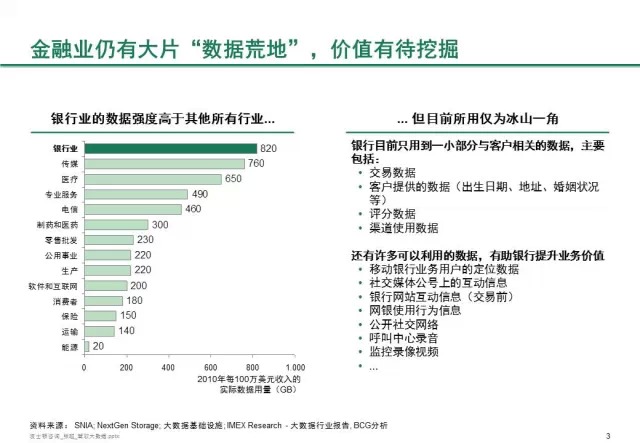

从不同行业来看,金融行业的数据强度为上述各个行业之首,因此大数据理念在银行业十分流行,但其潜在价值尚未得到充分的开发和利用。举例而言,银行中有着海量的数据存储,在每100万美元收入里,银行业会创造和使用的数据大概是820G,远多于其它行业。而银行在数据的应用和价值创造上,却非常有限。实际上如果可用的数据是百分之百,最后真正能够用于创造价值的数据只占总数据量的1/3左右。因此对于大数据而言,各行各业普遍的问题是虽然有这样的海量数据,但是并没有很好的应用,未能带来实际的商业价值。

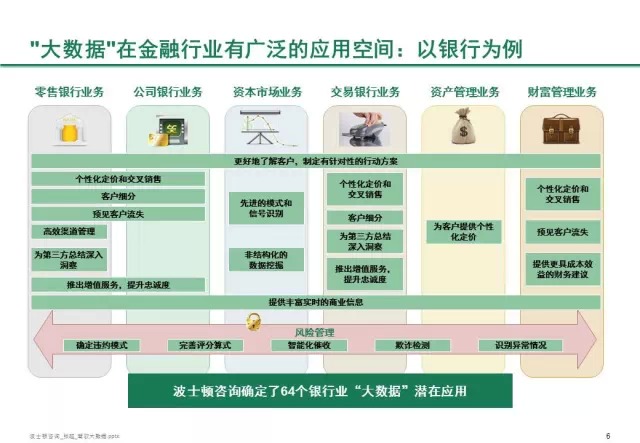

大数据在整个金融机构的价值链上潜在价值巨大。如果按价值链环节来看,客户细分、精准营销、定价、增值服务、风险管理都是大数据有非常好应用的领域。尤其在风险管理领域,在确定违约模式、完善评分、催收、检测以及异常情况的检测等等。然而大数据对于传统金融机构和新兴的互联网金融机构或者说小微金融的影响和实现价值的方式确有着很大的差别,以下我们将从大型金融机构和小微金融机构两个方面来探讨如何来充分发挥大数据的真正价值。

二、大型金融机构大数据应用现状

如前所述,对于传统的大型机构而言,同样以银行为例,目前银行只用到一小部分与客户相关的数据,主要包括:

• 交易数据

• 客户提供的数据(出生日期、地址、婚姻状况等)

• 评分数据

• 渠道使用数据

• 移动银行业务用户的定位数据

• 社交媒体互动信息

• 网站互动信息(交易前)

• 交易数据,用于推测客户的行为

• 往上搜索行为

• 社交网络

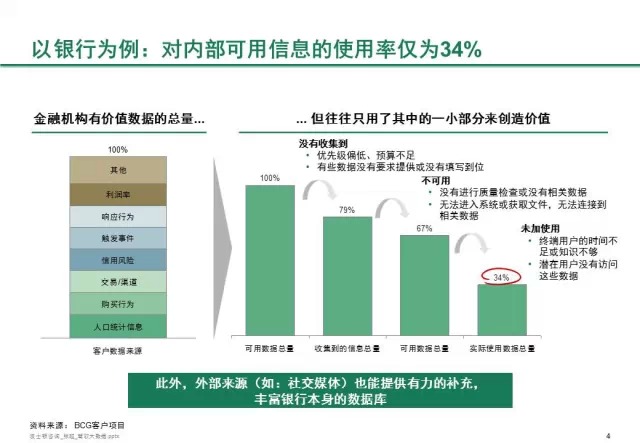

而BCG调研显示,从一个实际案例来看,针对可用数据整体而言,大概银行只会收集80%的数据。去掉一些低质量数据,可用的大概有70%,真正能够在传统银行中得到应用的数据占比约为34%。然而调研在七大主要领域中却发现了64项潜在大数据应用,遍布于零售业务、公司业务、资本市场业务、交易银行业务、资产管理业务、财富管理业务和风险管理等多个领域。这64个应用源于BCG的实际项目经验,也就是说,这些应用或多或少都已经被某些金融机构进行了尝试,其价值已经得到了初步的证实。

目前从海外金融机构应用“大数据”的整体情况来看,有1/3处在普及和理解大数据概念阶段,1/3处在试点阶段,另外有约1/3的金融机构已经谙熟于“大数据”的应用,正在按部就班地提升能力,并将“大数据”所要求的工作机制嵌入商业模式与运营模式中,进行了嵌入式变革阶段。因此,总体而言大数据在传统金融领域的应用还有很长的路要走。

三、大型金融机构大数据应用举例

海外金融机构由于竞争激烈,并且市场相对自由,因此对大数据的应用案例较多,在BCG的过往项目经验中也出现了一些非常有趣并且对国内的金融机构也会非常有启发的做法。

1.“大数据”为小微企业客户提供增值服务提高客户粘性:在这项服务里,这家澳大利亚的银行为其小微客户免费提供它们自己的客户和竞争对手分析:客户的财富结构,购买偏好,与竞争对手客户结构的差异等。而分析的基础数据来自于该银行零售业务中的个人支付数据。由于银行掌握的数据海量而精准,这样的分析就比一般的市场分析机构的成果更富有洞察。此项服务不仅为该银行提高了存量客户的粘性,也成为它们吸引新客户的一个重要工具。

2.通过“大数据”分析为企业客户提供营销支持。另一家银行则为自己的一个卖手机的零售商客户分析了其客户在购买手机前后的其他购买行为。发现客户在购买之前出现频率最高的地方是交通枢纽,而购买之后则最可能出现在食品杂货店里。这样的分析帮助手机零售商明确定义了营销的最佳地点,从而优化了客户的营销资源配置。

3. 通过“大数据”分析优化了自身客户细分。传统银行做客户细分的主要维度是年龄、性别、职业、财富水平等。基于这样的细分做营销和产品设计容易“误伤一片”,会浪费不少的资源。在“大数据”分析的帮助下,银行做客户细分的思路开阔了很多,而且细分对于行动的指导性也越来越强。这家银行按照一个客户使用产品的“广度”(即产品的数量)和“深度”(即使用产品的频率)进行细分。这样的细分帮助该银行发现了一些从前没有注意到的机会。例如,细分中发现了一类“临界点”客户,即很有可能换银行的客户。基于数据分析还发现,客户换银行一个重要原因是因为自己的朋友们都在使用目标银行。于是,稳住这些客户的一个手段就是营销他的朋友圈。此外,该银行还发现了一个占比不大(~7%)但很有意思的客群,姑且称之为“败家族”。这类客群的财富水平不高,达不到银行的贵宾门槛,所以常常被银行忽略。但是,这类客户有个特点,就是交易行为非常活跃。他们的消费习惯能够为银行带来可观的价值。这个案例可以带来两个启示:

第一,“大数据”发现的未必是“大机会”,即单个机会的价值未必很高,而是“大量机会”,即不断找出新的洞察。而充分实现大量机会就可以获得“大价值”。

第二,“大数据”往往并没有给金融机构带来翻天覆地的改变,但是,它可以为金融机构带来新的视角。客户细分是金融机构一直在做的事,但是,“大数据”可以帮助金融机构深化、细化自己的认识,找出以往被忽略的价值点。

4. “大数据”帮助金融机构发现可以指导行动、创造价值的关联关系。例如,一家西班牙大型银行就客户的兴趣爱好和其金融行为进行“大数据”分析时发现,高尔夫球爱好者为银行创造的价值最高,而足球爱好者的忠诚度最高。这样的分析不仅可以指导银行进行精准营销,也能够帮助银行进行更加有目的的数据收集。

5. “大数据”在公司银行业务中的创新应用。而一家加拿大银行对于自己的医药零售商客群做了一个分析。该银行首先将这些客户按照销售额分成八类,进而计算每个药店为银行带来的收入。分析发现,在同一类中,客户每百万销售额所产生的银行收入之间的落差可高达17倍。这家银行意识到,特征类似的中小客户给银行带来的价值却可以差异巨大。于是,这家银行为每一类客户找到了“标杆”,即对于银行贡献居中的客户,并分析其金融产品的配置情况。然后,这家银行比对每个客户与自己的“标杆”之间的差距,并用这些差距来指导客户经理进营销。而且,客户经理还可以与客户分享这些比对结果,帮助他们认识到自己与同业相比在金融方面的潜在需求。这样的分析既提高了营销的有效性,也为客户带来了金融服务之外的增值。

6. “大数据”能够帮助金融机构提升风控能力。Bankinter是西班牙的一家精品银行,他的单体客户利润往往比规模领先的大型同业高上几倍。该银行专注于中高端客群,并高度注重技术的应用。Bankinter应用亚马逊的云服务,借助“大数据”分析进行行业发展模拟以支持对于公司客户的风险控制。对公客户的信贷风险除了与企业自己的状况有关之外,还会极大地受到行业发展的影响。但是,行业模拟在过去的技术条件下并不能广泛应用。但“大数据”极大地提高了这种分析的可行性。以前,这家银行做一个行业的宏观模拟分析,一次运算平均耗时可达23个小时,而现在,同样的分析只用20分钟左右。

7. “大数据”助力银行优化贷中和贷后管理。而以Wells Fargo (富国银行)为例,他们应用“大数据”分析识别客户的异常行为作为风险提示信号。分析的数据基础是银行自己的海量的交易数据,即个人的支付数据、企业的交易数据等。在贷后管理中,“大数据”分析正在帮助银行优化催收管理。通过量化分析发现,近三成的失败催收源于联系不到借款人。而“大数据”分析能够帮助银行提升联系借款人的成功率。

综上来看,可以发现各家银行对于大数据的“玩法”各异,但是其核心在于通过自身已有的大数据基础,针对特定的客户群进行深度挖掘,从而通过创造性的洞察来实现对现有商业模式的颠覆和改善。但是具体到操作细节,传统金融机构仍然将面对大量不易克服的“拦路虎”。

12 / 2 页下一页