美豆产量料创纪录豆类下挫趋势难止

豆油可能领跌豆类板块,预期创2008 年以来新低

usda供需报告仍存上调空间

10月usda公布的大豆(4485, 5.00, 0.11%)供需报告高于9月的预估,不过略低于市场预期,也为后期进一步上调预留空间。usda预计大豆单产47.1蒲式耳/英亩,高于9月的46.6蒲式耳/英亩,不及市场预估区间46.9—48.8蒲式耳/英亩的上限。

表为美国2014/2015年度农作物单产(蒲式耳/英亩)

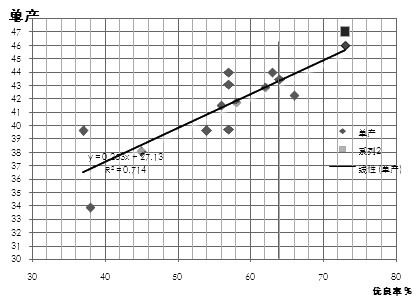

图为美豆单产线性预估(单位:蒲式耳/英亩)

美豆生长状况仍令人满意。usda每周作物生长报告显示,截至10月19日当周,美国大豆落叶率为95%,前一周为91%,去年同期为93%,五年均值为97%。当周,美国大豆收割率为53%,前一周为40%,去年同期为61%,五年均值为66%。当周,美国大豆生长优良率为73%,前一周为73%,去年同期为57%。优良率处于近20年来最好水平,而历史数据显示,单产和优良率的相关性高达92%,按照线性预估美豆单产可能达到46蒲式耳/英亩,甚至达到47蒲式耳/英亩或更高水平。

表为美国2014/2015年度农作物产量(百万蒲式耳)

美豆增产的趋势已定,增产的幅度还存在疑问,不过从目前usda报告的调整节奏看,后期继续上调单产和产量是大概率事件。10月预估美豆产量达到3926.8百万蒲式耳。已有多家机构预计美豆最终产量将创历史新纪录,达到4000百万蒲式耳以上。另外,美玉米(2378,6.00, 0.25%)同样面临丰收,预计产量达到14475百万蒲式耳。美玉米价格已经承压下行,根据美豆/美玉米比值,明年美国农民很可能扩大种植收益相对较高的大豆,而非玉米。私营分析机构informa经济公司署期2014年10月17日的播种面积报告显示,2015年美国大豆播种面积将达到创纪录的8851.2万英亩,这将是美国大豆播种面积首次超过玉米播种面积。informa当前预测2015年美国玉米播种面积为8777.1万英亩,同时对于单产也相对乐观,预计2015年美豆单产达到45蒲式耳/英亩,虽不及2014年的47.1蒲式耳/英亩,但较2013年的44蒲式耳/英亩仍有提高。

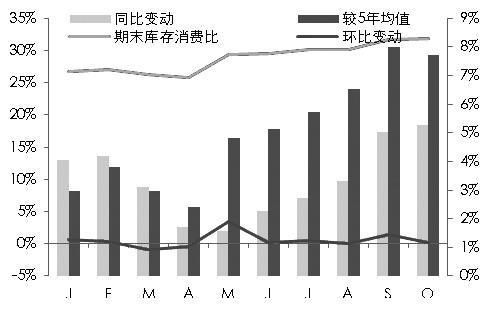

实际上,将视野放宽,2014年8月以来,全球大豆库存消费比月度估计值持续高于5年均值水平,同比增幅明显增大,显示全球大豆市场逐步告别上年度紧张的局面,步入宽松格局。10月该数值环比增0.25%,同比增5%,较五年均值增7.71%。美国大豆的供需格局显示同步改善。10月美国大豆库存消费比24%,环比下降1.31%,同比增15%,较五年均值增13.4%。各种迹象表明,大豆产量告别此前一度的紧张,可能迎来增产周期,未来2—3年的产量将为大豆价格奠定下跌之路。

图为全球大豆期末库存消费比(月)

养殖业提振豆粕(2859, -20.00, -0.69%)消费

大豆压榨得到豆粕和豆油。受到上游大豆未来增产压力下价格下行的影响,预计豆粕和豆油亦难以独善其身,步入相对弱势在所难免。不过预计因为下游消费和替代品的差异,两者相对强弱有别。具体看,传统养殖业四季度季节性回升和鱼类水产养殖的兴起势必提振豆粕的消费;而豆油则消费稳定且增幅有限,又因为菜油、棕榈油(5174, 46.00, 0.90%)等相关替代品的拖累而表现更加低迷。

图为美零售和食品服务销售额

美国目前在全球经济中表现最佳,这也为国内的消费进一步增长奠定基础。美四季度处于冬季,气温降低刺激肉食消费的增长,同时圣诞重要节日利好消费。经济回暖、阶段性回升、节日效应三重叠加,美豆粕或成为美豆板块表现最亮眼的品种。

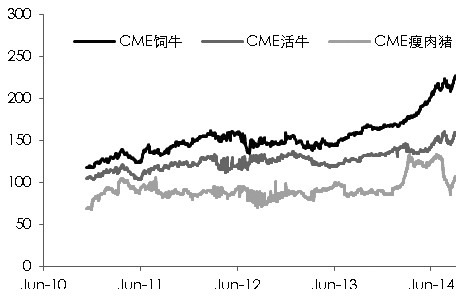

2014年美国养殖业并不太平,年初猪流感、猪疫情频繁来袭,导致其国内生猪、生牛存栏大幅降低,猪肉和牛肉价格一路飙升。截至8月底,全美生牛存栏9799千头,为最近五年来同期最低水平;10月20日美饲牛报价236美分/磅,活牛报价168.05 美分/磅,瘦肉猪89.15美分/磅,伴随着豆粕、玉米等饲料原料价格走低,养殖的利润还会进一步走高。

而从生牛存栏季节性看,7、8月见底,9月呈现回升态势。预计今年9、10月养猪户补栏幅度高于往年,因养殖效益好。养殖补栏的走高会支撑整个四季度豆粕价格。

图为美国生牛存栏5年来最低水平

图为美牛、猪价格狂飙

豆油价格仍受高库存压制

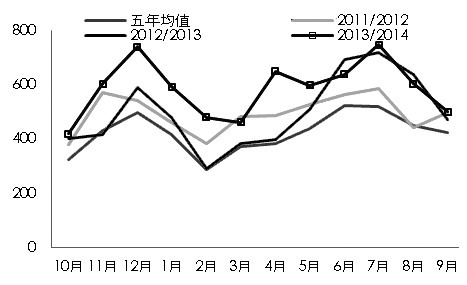

2014年我国大豆进口量远远高于2012和2013年,也高于过去5年均值,累计进口大豆量创五年来新高。伴随着大量大豆进口和压榨,豆油库存不断攀升,虽然国庆节前小幅走低,但节后回升再创今年新高,10月17日豆油库存水平高达137.5万吨,环比略有上升,同比继续呈现上升,逼近历史最高水平145.4万吨。另外,截至10月17日,进口大豆港口库存663万吨,环比、同比继续上升,去年同期为496万吨。预计四季度养殖对豆粕的旺盛需求下,油厂势必提高开工率,豆油库存还会进一步走高。

图为大豆进口量(单位:万吨)

与豆油存在替代关系的棕榈油和菜籽(4458, 22.00, 0.50%)油,其库存也同样处于高位。截至10月17日,全国港口棕油库存总量70万吨,较前期环比继续下降;而菜籽油港口库存环比前期略呈上升,目前港口库存30万吨,去年同期为20万吨左右。

图为中国棕榈油港口库存量走势(单位:万吨)

尽管油脂当前库存较高,但后期恐仍难以缓解,或有进一步走高的趋势。棕榈油方面,马来西亚毛棕油出口零关税将维持至12月,但此举预计对提振马棕榈油出口力度不大。因马棕榈油主要出口给东南亚和中国等地区,这些地区已进入冬季,气温较低不利于棕榈油的消费。尽管10月因马来西亚仍处雨季,预计产量或将继续下滑,但由于当月出口下降概率较大,因此预计马棕榈油10月库存进一步上升。

菜籽油方面,我国菜籽油除国产菜籽压榨而来,还有部分来自加籽粕的压榨。据加拿大油籽加工商协会(copa)数据,截至10月8日当周,加拿大油菜籽压榨量为148,096吨,较之前一周的152,971吨减少3.2%。2014/2015年度迄今,加拿大油菜籽压榨总量为133.84万吨,上年度同期为109.55万吨。当周,油菜籽压榨产能利用率为83.2,年初迄今为81.7%,上年度同期为68.5%。

从数据不难看出,目前正值加拿大油菜籽压榨季,进度快于去年,预计后期压榨量仍将继续上升,虽然加拿大2014/2015年度期末库存有下降预期,增大中短期菜籽油供应,对中短期菜籽油价格形成压力,再叠加国内菜籽油库存高企及短时难以有效消化,这将进一步推高菜籽油的库存。

相对于不断攀升的库存,油脂的消费相对稳定,因此,预计以豆油为首,油脂保持弱势。

总体上,我们认为伴随豆类的增产,豆类板块将步入弱势周期。而豆粕和豆油因为下游的具体情况不同,表现会逐渐分化,预计粕强油弱。就具体价格而言,美豆或再度测试900美分/蒲式耳的支撑力度,美豆粕在300美元/短吨一线的支撑力度或稍强,而美豆油则可能领跌豆类板块,或创2008年以来新低。

[责任liangliang]