后期临储玉米拍卖或 “回暖” 销区粮价仍有上行可

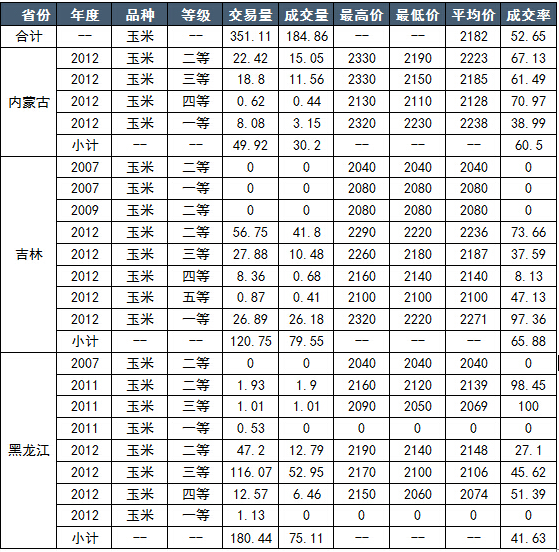

5月29日第二批国家临储玉米拍卖如期而至,共投放国家临时存储玉米3511068吨,实际成交1848558吨,成交率52.65%,成交均价2182元/吨。本次临储拍卖热度和成交价格均较首拍有所下降,分析其原因,主要是受运补玉米仍在发运、玉米质量或不理想、市场尚未达到无粮可用和首次拍卖市场反映过激等因素影响。考虑到各地贸易粮源已经见底、进口玉米监管加强、用粮企业库存偏低,预计后期拍卖成交情况会好于本次,华北和销区玉米价格仍有上涨空间。

一、第二批拍卖热度较首拍明显下降

如果说首拍时市场过于冲动,那么本次拍卖市场则是过于理性。本年第一次临储玉米拍卖引发抢拍热潮,成交价格高于市场预期,在补贴粮仍在发运的情况下,该部分高价玉米外流略显受阻,因此,第二批拍卖的参拍主体更加理性,成交率和价格也相应下降。

除黑龙江外,前期被市场寄予厚望的吉林和内蒙古成交情况同样不理想,深加工辐射半径之内和地理位置较好的库点成交情况较好,但也基本是贴合底价成交,其他库点流拍情况较多。

本轮拍卖主要以2012年产玉米为主,由于当年玉米水分较大、霉变较高,烘干后玉米入库质量一般,因此分析此次拍卖热度下降或也与质量有一定的关系。

表:2013/2014年度第二批国家临储玉米拍卖结果

二、粮源供应存在缺口 政策玉米刚需存在

新疆、西北、华北玉米供应量已经陆续见底,市场中低价粮源难求,目前各主体库存多低于常年水平,未来对政策粮源的需求呈现刚性,预计后期临储玉米拍卖难再“遇冷”,市场的参与热度会回稳,成交率和价格或也将有小幅提升。

随着西北、新疆、华北玉米余量的不断减少,近期以上地区粮价出现了较大涨幅,在销区市场与东北补贴玉米价差已经并不明显,局部出现高于补贴粮的现象,低价粮源已经难求,未来饲料企业面临的不仅是粮价高低的问题,而是粮源供应的保障问题。

从替代角度考虑,虽然今年高粱替代玉米盛行,但其替代还不成熟,范围和数量也相对有限,因此对国内玉米的冲击相比小麦和进口玉米要小很多。近期新麦上市价格偏低,但今年国家给出的最低收购价格较高,已经有地区已经启动收购预案,因此小麦价格低开高走的趋势十分明显,替代效果如何仍要看和玉米之间的价差变化情况,以当前情况分析,引发大量替代的可能性不大。

为维护食品安全和保护国内农民收益,我国对进口玉米监管加强,进口量相应缩减,2014年1-4月,我国进口玉米总量为127.2万吨,而去年同期为14.5万吨。后期监管力度不放松,进口玉米入国门阻力仍存,用粮企业将更加以来政策粮源供应。

目前饲料厂库存水平较前期下降,深加工库存多在10-30天左右,较历年同期明显偏低,这一方面是因为对政策投放给予较大期望,另一方面也是因为市场中粮源组织难度较大。如此看来,至新粮上市之前,存在2-3个月以上的缺口,后期需求仍显刚性。

三、拍卖底价将对市场构成支撑

2012年临储玉米余量仅剩不足2000万吨,而未来市场中对玉米的需求绝不止2000万吨,因此2013年玉米拍卖势必在新粮上市前启动。2012年玉米拍卖底价较2011年上浮,推算2013年玉米拍卖价格将较2012年继续上浮,因此预计未来临储拍卖底价将继续提升,对市场价格继续构成支撑。

四、后期临储玉米拍卖热度或回温 销区粮价短期内仍将上行

目前市场中尚未到无粮可用的地步,后期随着市场中粮源的不断减少,临储玉米将陆续成为用粮企业的不二选择,届时市场中面临的不仅仅是粮价和粮质的问题,更多的是粮源的供应问题,因此参拍意愿会陆续增强,成交的热度也会回升。

预计后期销区价格仍存上行空间,按我国月玉米用量1400万吨估计,每周350万吨的投放量也只是维持供需仅平衡,近期山东价格的上涨已经启动,因深加工库存水平极低,而深加工的产品销售又在好转。同样,南方的养殖业也在回暖,饲料厂库存同样处偏低水平,对玉米的需求日益强烈,对拍卖粮的依赖程度也是不断增强,在进口玉米对销区冲击减弱的情况下,预计国内玉米价格在销区售价仍存上涨空间。

以上的分析,是建立在运输补贴如期结束的情况下,我们在看到乐观因素的同时,也要看到可能存在的利空隐患,比如在运输补贴结束后,是否会启动南方玉米拍卖。市场是在不断变化的,他的多变和不确定,也正是吸引我们的地方。

[责任liangliang]