全球十大除草剂市场与展望 (上)

本刊即日起连载沈阳化工研究院孙克老师的专栏文章。该专栏对近年来全球十大除草剂、杀菌剂、杀虫剂的市场变化情况和现状进行了概括和总结。描述了这些农药品种的发展历程,并对未来市场前景进行了展望。

在全球农药市场中,除草剂占了43%的市场份额,2011年销售额达到了216.8亿美元。 在这些除草剂中,按销售额排在前十位的10个品种合计达到84亿美元,占除草剂市场的39%,在农用化学品市场占据了重要的位置。

1 十大除草剂概况

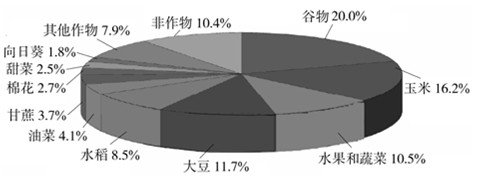

目前全球销售的除草剂按化学结构可分为近30种结构类型,主要除草剂品种有230多个,从应用作物分析,谷物、玉米、大豆、水果和蔬菜、水稻是除草剂的主要市场,具体市场分布情况如图1所示。

图1 除草剂市场按作物分布情况

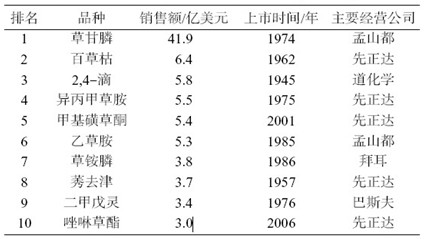

目前应用的除草剂品种中,销售额超过1亿美元的品种有57个。 草甘膦、百草枯、2,4-滴、异丙甲草胺、甲基磺草酮、乙草胺、草铵膦、莠去津、二甲戊灵、唑啉草酯成为排在除草剂销售额前10位的品种,每个品种的销售额均超过3亿美元。 十大除草剂品种,主要由六大跨国公司开发和经营,虽然有些品种多个公司同时经营,但根据品种开发和经营现状主要分为孟山都公司2个品种,先正达公司5个品种,道化学公司、拜耳公司、巴斯夫公司各占1个品种。十大品种的销售额、上市时间和主要经营公司情况见表1。

表1 2011年全球十大除草剂品种销售额情况

从品种数量分析,十大品种仅占除草剂品种数量的4.3%,但其销售额却接近除草剂市场份额的40%,在十大品种中,多数为20世纪90年代以前开发的老品种,2000年以后开发的只有2个品种。 从化合物专利情况分析,唑啉草酯还在专利期内,其他9个品种都已过了专利保护期。

2 十大除草剂特点及市场变化情况

2.1 草甘膦

草甘膦是美国孟山都公司于20世纪70年代开发的广谱灭生性除草剂,70年代中后期推出了草甘膦异丙胺盐与钠盐。 草甘膦主要抑制物体内烯醇丙酮基莽草素磷酸合成酶,从而抑制莽草素向苯丙氨酸、酷氨酸及色氨酸的转化,使蛋白质的合成受到干扰导致植物死亡。 草甘膦是迄今为止除草谱最广的除草剂品种,具有用药成本低、传导性强、药效好、环境兼容性优良等特点而被广泛使用。 草甘膦1972年首先在美国取得登记,至今已在世界100多个国家登记注册,成为全球作物保护市场中销售额最大的农药品种。

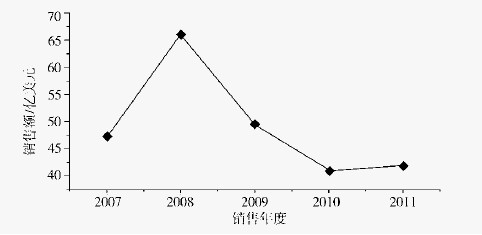

草甘膦市场增长动力来源于转基因作物和农业集约化免耕技术的发展,其中最主要的因素是由于转基因作物的发展。 美国、欧盟、巴西、阿根廷是草甘膦需求最大的地区,而东南亚是近年来发展最快的草甘膦区域市场。在经营草甘膦的公司中,孟山都公司占据首位,销售额达3.1亿美元,占该公司销售收入的90%,同时占据着草甘膦应用终端市场的60%以上,孟山都公司草甘膦的主要市场是北美、拉美、欧洲和亚洲。在主要市场上,草甘膦专利在20世纪90年代末期陆续过了保护期,美国在2000年也过了专利保护期。 专利到期后,由于竞争加剧,价格走低,2002年在美国市场上价格同比降低了11%,2003年同比降低了24%,2004年又降低了10%。 2005年得益于抗草甘膦转基因作物种植面积的扩大和非农用用药的增加,特别是在美国和拉美市场。 2008年达到了近年来的峰值66亿美元。 由于过量供给,2009年价格又开始急剧下降,2010年尽管市场需求量增大,但价格并没有提高,2011年价格有所提升。 尽管草甘膦价格和全球市场销售额波动变化,但草甘膦总用量不断增加。 近年来草甘膦市场变化情况如图2所示。

图2 草甘膦市场近年变化情况

经营草甘膦的主要公司和品牌:Monsanto(Roundup),Cheminova (Glyfos ),Exc e l (Glyc e l ),Makht e shim-Agan(Glyphogan),Herbex(Erranca),Syngenta(Touchdown)。

2.2 百草枯

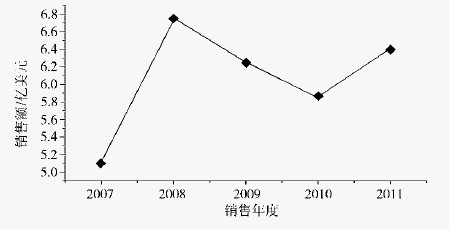

百草枯作为非选择性除草剂得到了广泛的应用,该除草剂的有效成分对叶绿体层膜破坏力极强,能够中止叶绿素合成,对单子叶和双子叶植物绿色组织均有很强的破坏作用,但无传导作用,只能使着药部位受害,接触土壤后很容易被钝化。 百草枯杀草速效性非常突出,对受药植株完成药效进程只需几十分钟时间。 百草枯快速触杀的独特作用方式和斩草不除根的特性,使其在减缓水土流失、保肥保墒的保护性耕作作业方面发挥了重要作用。 使用该除草剂可减少耕种作业,有助于防止土壤被侵蚀,保持土壤湿度,有利于促进无需消耗时间和能量的“免耕农业”或“直播农业”开展。百草枯在1962年引入市场,现已在全球130多个国家的100多种作物上应用,全球销售量超过5万吨。 尽管草甘膦引入市场后对该品种市场形成了一定的冲击,但该品种仍然占据着除草剂市场份额第二的位置。 百草枯的主要市场是中国、巴西、印度、美国、东南亚、日本,近年来百草枯在北美市场需求增大,用于防除草甘膦抗性杂草。2008年由于草甘膦供应量不足,百草枯价格提升,市场扩大,当年销售额达到6.8亿美元,2009、2010年销售额走低,2011年有所回升。 近年来百草枯市场变化情况见图3。

图3 百草枯市场近年变化情况

经营百草枯的主要公司和品牌:Syngenta(Gramoxone),Sinon,Veterans,United Phosphorus。

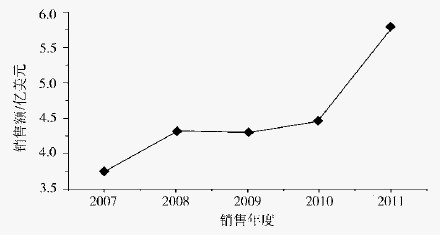

2.3 2,4-滴

2,4-滴在农药历史上具有里程碑的意义,该品种1945年引入市场,迅速应用于小麦、玉米、水稻及其他禾谷类作物防除农田杂草,成为第1例成功的选择性除草剂,历经半个多世纪还在农业生产中发挥重要的作用。 2,4-滴被叶片吸收后转运至植物的分生组织,导致茎干卷曲、叶片萎蔫,最终造成植物的死亡,是一种高效内吸性除草剂,作用机理属于激素型除草剂,杂草中毒症状与生长素物质的作用症状相似。 1957年2,4-滴的胺盐、钠盐和酯上市,巴斯夫公司于1987年成功开发光学活性异构体。 由于2,4-滴使用成本很低和对阔叶杂草具有良好的防除效果,也被用于防除草甘膦抗性杂草[7]。 现已登记的含2,4-滴成分的登记产品600多个。 2,4-滴已被欧盟农药指令附录1所接受,2005年在美国、加拿大、欧洲等地都通过了重新登记。 该除草剂最重要的市场是澳大利亚、美国、加拿大、东南亚和欧洲。 2011年达到近年来的销售峰值5.8亿美元。 近年来2,4-滴市场变化情况如图4所示.

图4 2,4-滴市场近年变化情况

经营2 , 4 - 滴的主要公司:Nufarm,Dow,United Phosphorus,MAI,Agrosan,Nitrokemia。

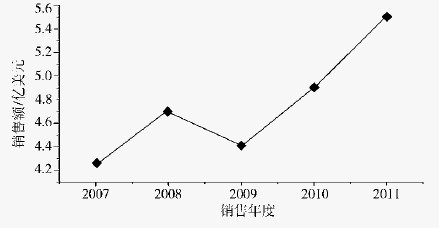

2.4 异丙甲草胺

异丙甲草胺是由瑞士汽巴-嘉基公司1975年开发的氯乙酰胺类选择性除草剂,随后开发了S -光学异构体。 异丙甲草胺主要抑制发芽种子的蛋白质合成,其次抑制胆碱渗入磷脂,干扰卵磷脂形成。 由于禾本科杂草幼芽吸收异丙甲草胺的能力比阔叶杂草强,因而该药防除禾本科杂草的效果远远好于阔叶杂草。 在多种作物如大豆、玉米、棉花、花生、马铃薯、白菜、菠菜、蒜、向日葵、芝麻、油菜、萝卜、甘蔗等农作物上使用,也可以在果园及其他豆科、十字花科、茄科、菊科和伞形科作物上使用,能防除一年生禾本科杂草及部分双子叶杂草。

异丙甲草胺占酰胺类除草剂市场份额的28%,2011年达到近年销售峰值5.5亿美元,超过乙草胺成为该类除草剂的最大品种,市场扩大主要得益于混剂的开发和美国玉米田种植面积的增加。 该品种的主要市场是美国、巴西、中国、墨西哥、阿根廷等。 需要注意的是S -异丙甲草胺的混剂在欧洲和美国没有获得重新登记。 近年来异丙甲草胺市场变化情况如图5所示。

图5 异丙甲草胺市场近年变化情况

经营异丙甲草胺的主要公司和品牌:Syngenta(Dual)。

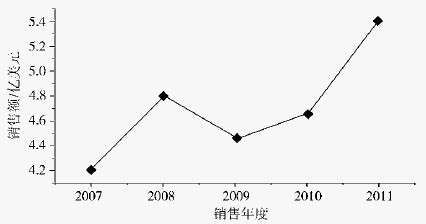

2.5 甲基磺草酮

瑞士先正达公司于20世纪70年代中期开始该类除草剂的研究,1991年开发成功磺草酮,经过进一步的优化,开发成功甲基磺草酮,除草活性是磺草酮的10倍,2001年进入市场。 甲基磺草酮具有内吸选择性,在玉米田芽前或芽后均可使用,作为HPPD(4-羟苯基丙酮酸双氧化酶)的有效抑制剂,茎叶喷洒甲基磺草酮后,杂草迅速吸收,同时向上和向下传导,到达分生组织,造成杂草产生白化而死亡。 甲基磺草酮以杀草谱广、活性高、可混性强、毒性低、对环境友好、对后茬作物安全、使用灵活等特点取得成功。 该产品于2001年在美国和欧盟登记,列入欧盟农药登记指令附录1。 2001年在德国、荷兰、法国、奥地利等国销售。 由于对环境相容性好,美国环境保护局批准其单剂及混剂于2002年在美国销售并获得广泛应用。 2003年进入意大利市场,2004年在加拿大上市,2005年在中国登记并获得行政保护,为了进一步拓展甲基磺草酮市场,先正达公司2008年与杜邦公司合作、2011年与拜耳公司合作开发甲基磺草酮的市场,进行了大量的混剂开发,包括与草甘膦、莠去津、异丙甲草胺等品种的混剂已成功占领了市场。 甲基磺草酮进入市场的当年,销售额就超过了1亿美元,随后市场迅速增长,尽管2009年略有下降,2011年又超过了5亿美元。 近年来甲基磺草酮市场变化情况如图6所示。

图6 甲基磺草酮市场近年变化情况

经营甲基磺草酮的主要公司和品牌:S y n g e n t a(Callisto)。