生物医用材料现状和发展趋势

一、生物医用材料概述

生物医用材料(BiomedicalMaterials),又称生物材料(Biomaterials),是用于诊断、治疗、修复或替换人体组织或器官或增进其功能的一类高技术新材料,可以是天然的,也可以是合成的,或是它们的复合。生物医用材料不是药物,其作用不必通过药理学、免疫学或代谢手段实现,为药物所不能替代,是保障人类健康的必需品,但可与之结合,促进其功能的实现。按国际惯例,其管理划属医疗器械范畴,所占医疗器械市场份额>40%。

生物医用材料的研究与开发必须有明确的应用目标,即使化学组成相同的材料,其应用目的不同,不仅结构和性质要求不同,制造工艺也不同。因此,生物医用材料科学与工程总是与其终端应用制品(一般指医用植入体)密不可分,通常谈及生物医用材料,既指材料自身,也包括医用植入器械。

按材料的组成和结构,生物医用材料可分为医用金属、医用高分子、生物陶瓷、医用复合材料、生物衍生材料等。按临床用途,可分为骨科材料,心脑血管系统修复材料,皮肤掩膜、医用导管、组织粘合剂、血液净化及吸附等医用耗材,软组织修复及整形外科材料,牙科修复材料,植入式微电子有源器械,生物传感器、生物及细胞芯片以及分子影像剂等临床诊断材料,药物控释载体及系统等。

尽管现代意义上的生物医用材料仅起源于上世纪40年代中期,产业形成在上世纪80年代,但是由于临床的巨大需求和科学技术进步的驱动,却取得了巨大的成功。其应用不仅挽救了数以千万计危重病人的生命,显着降低了心血管病、癌症、创伤等重大疾病的死亡率,而且极大地提高了人类的健康水平和生命质量。同时其发展对当代医疗技术的革新和医疗卫生系统的改革正在发挥引导作用,并显着降低了医疗费用,是解决当前看病难、看病贵及建设和谐稳定的小康社会的重要物质基础。

伴随着临床应用的巨大成功,一个高技术生物医学材料产业已经形成,且是一个典型的低原材料消耗、低能耗、低环境污染(一个售价5000余元的药物洗脱冠脉支架,其不锈钢用量仅≈100mg,全球不锈钢用量不超过1吨)、高技术附加值(知识成本可达总成本的50-70%)的新兴产业,近十余年来以高达20%以上的年增长率持续增长,即使近年国际金融危机导致世界经济衰退,2009年美国医疗器械产业仍保持7%的年增长率,表明其发展受外部环境影响很小,对国家经济及安全具有重大意义,是世界经济中最具生气的朝阳产业。

生物医用材料是当代科学技术中涉及学科最为广泛的多学科交叉领域,涉及材料、生物和医学等相关学科,是现代医学两大支柱—生物技术和生物医学工程的重要基础。由于当代材料科学与技术、细胞生物学和分子生物学的进展,在分子水平上深化了材料与机体间相互作用的认识,加之现代医学的进展和临床巨大需求的驱动,当代生物材料科学与产业正在发生革命性的变革,并已处于实现意义重大的突破的边缘─再生人体组织,进一步,整个人体器官,打开无生命的材料转变为有生命的组织的大门。在我国常规高技术生物医用材料市场基本上为外商垄断的情况下,抓住生物材料科学与工程正在发生革命性变革的有利时机,前瞻未来20-30年的世界生物材料科学与产业,刻意提高创新能力,不仅可为振兴我国生物材料科学与产业,赶超世界先进水平赢得难得的机遇,且可为人类科学事业的发展做出中国科学家的巨大贡献。

二、国外生物医用材料产业和技术现状及发展趋势

1、产业现状、规模、竞争优势及发展趋势

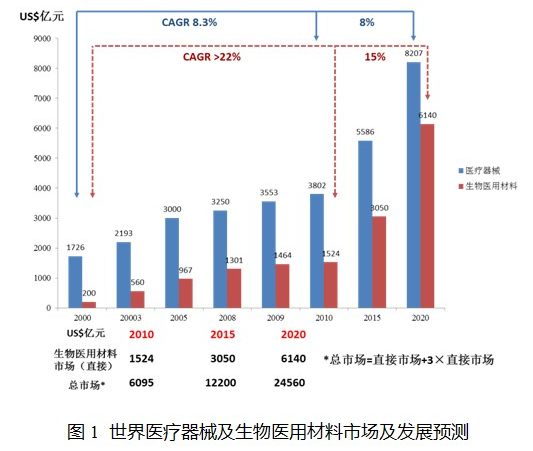

随着人口老龄化、中、青年创伤的增加,高技术的注入,以及人类对自身健康的关注度随经济发展提高,生物医用材料产业高速发展。2000-2010年全球市场复合增长率(CAGR)高达22%以上,2010年全球市场达US20亿元,预计2009-2020年市场CAGR可保持15%左右,2015年世界市场可达US50余亿元,2020年达US40余亿元,与此同时带动相关产业(不含医疗)新增产值约3倍,2015年和2020年直接和间接销售总额分别可达4×US50亿元≈US200余亿元,和US560余亿元。与2010年相比,2015和2020可新增工作岗位分别达200余万个和600余万个(按美国医疗器械产业每新增1个岗位,将另增1.5个配套产业岗位,2010年全球工作岗位≈250万个计)(图1)。同时,它亦是世界贸易中最活跃的领域,年贸易额复合增长率达25%,正在成长为世界经济的一个支柱性产业。

全球最大的医疗器械生产和消费国家是美国,2010年它占全球市场的40%左右,消费全球产品的37%,年增长率约8%;由于经济发达,社会医疗保障体系健全,欧盟成为全球第二大医疗器械市场,占有全球市场份额的29%;亚太地区是全球第三大市场,占有18%的市场份额,其中日本是亚-太地区医疗技术最先进且发展最快速的国家,是世界第三大医疗器械消费国,我国和印度则最具备成长潜力与空间,因拥有最多的人口,且其医疗保健系统正在发展当中尚未成熟,东南亚国家的医疗保健系统也还有很大的改善空间,因此市场也将持续成长;拉丁美洲是另一个成长最迅速的区域,墨西哥、巴西、阿根廷和智利等国家都逐步向工业化国家发展,预估未来对医疗器械的需求也将会保持较大速度增长。(The value of medical technology companies in a competities environment connections,2011.07.03)。

生物医用材料及植入器械产业是学科交叉最多、知识密集的高技术产业,其发展需要上、下游知识、技术和相关环境的支撑,多数聚集在经济、技术、人才较集中或临床资源较丰富的地区,产业高度集聚是发达国家医用生物医用材料产业的重要特点。如美国集聚于技术资源丰富的硅谷、128号公路科技园、北卡罗来纳研究三角园,以及临床资源丰富的明尼阿波利斯及克利夫兰医学中心等;德国聚集于巴州艾尔格兰、图林根州等地区;日本聚集于筑波、神奈川、九州科技园等。

产业高度集中(垄断),产品多样或多角化是生物医用材料产业发展的又一特点和趋势。

2010年世界医疗器械产业由27000个医疗器械公司构成,其中90%以上为中小企业。发达国家的中小企业主要从事新产品、新技术研发,通过向大公司转让技术或被大公司兼并维持生存。大规模产品生产及市场运作基本上由大公司进行。不同于我国医疗器械企业“多、小、散”,发达国家医疗器械产业已形成“寡头”统治的局面,全球市场也呈现类似的格局。2009年,排名前50位的跨国大公司占有全球医疗器械市场的88%,其中排名前25位的公司占有75%;2008年6家美、英公司:DePuy,Zimmer,Stryker,Biomet,Medtronic,SynthesMathys和Smith&Nephew占有全球骨科材料和器械市场的≈75%,其中前4家美国公司和英国Smith&Nephew公司占有人工关节市场的90%;6家大公司:Johnson&Johnson,Abbott,BostonScientific,Medtronic,CRBard(美国),Terumo(日本)公司占有心脑血管系统修复材料及植(介)入器械市场的80-90%;5家大公司:BaxterInternational(美国),Fresenius(德国),Gambro(瑞典),Terumo和AsahiMedia(日本)占有血液净化及体外循环系统材料和装置市场的80%;牙种植体和牙科材料市场基本上为Straumann(瑞士),DentsplyInternational(美国),NobelBiocare(德国)和Osstem(韩国)等大公司所垄断。为提高市场竞争力,保持优势,世界医疗器械行业的兼并和整合一直在进行,仅1998-2009期间,美国行业年均兼并收购达200起,行业集中度或垄断度不断提高是生物医用材料产业发展的一个重要趋势。

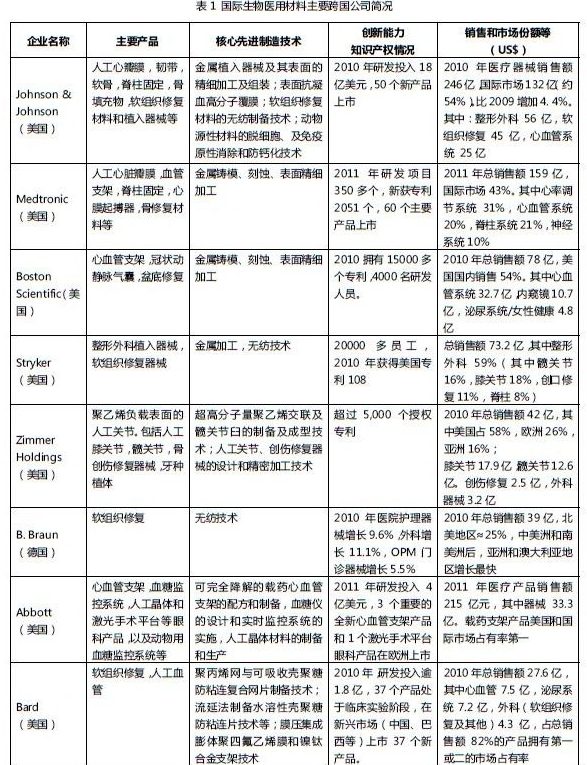

生物医用材料产业不同于家电或通讯行业,单一产品的市场容量不大,绝大部分单一产品销售额小于US0亿元。为提升企业市场竞争力,回避风险,发展壮大企业,国外跨国公司已从最初的较单一产品生产,通过企业内部技术创新和并购其它企业,不断进行产品生产线延伸和扩大,实现多品种生产。例如,2004-2009年美国GE公司相关并购次数达59次;再如成立于1949年的国际第四大医疗器械生产企业美敦力公司,已从最初的心脏起搏器生产发展成为多品类产品生产,产品覆盖了心律失常、心衰、血管疾病、人工心瓣膜、体外心脏支持系统、微创心脏手术、恶性及非恶性疼痛、运动失调、糖尿病、胃肠疾病、脊柱病、神经系统疾病及五官科手术治疗等多个领域疾病治疗的产品,公司年销售额从1968年的US00万元增长到2010年的US9亿元,收入复合增长率已达11%,利润复合增长率达10%,近几年来公司大部分收入均来自新产品销售,大约2/3的销售额来自过去三年研制和发展的新产品,研发经费投入达销售额的10%,1999-2011年公司并购支出总金额达US3亿元(表1)。

生产和销售国际化是生物医用材料发展的突出趋势。几乎所有生物医用材料的大型企业均是跨国公司,其销售额的相当部分来自国际市场,如2010年美国强生公司,销售额的40%(US2亿元),BostonScientific销售额的46%(US.9亿元),2011年美敦力销售额的43%(US.37亿元),均来自境外市场。

为开拓国际市场,跨国公司通过向境外技术和资金输出,在国外建立子公司和研发中心,就地生产和研发。同时,为适应国际贸易的发展,国际标准化组织(ISO)不断制定和发布生物医用材料和制品的国际标准。

2、重点产品、核心技术及其发展趋势

生物医用材料产业的发展强烈依靠相关领域先进技术的支持及经济实力。美国医疗器械的高速发展及其在国际上的领先地位得力于其航天技术,生物技术,微电子技术,精密加工技术,软件开发等领域为医疗器械产业发展提供的支撑,以及良好的政策环境。目前发达国家依靠其顶尖的科技创新和经济实力,主要生产技术含量高的生物材料和植入器械,劳动密集型、资源消耗型企业已逐渐向海外转移,因此其技术装备非常先进。各种高档的加工中心、专用机床、激光微加工及涂层等设备已装备于生物材料企业;自动化、信息化技术已在生产中广泛应用;最先进的检验设备在大公司中随处可见。先进的技术装备确保了其产品的先进性及市场的垄断地位。

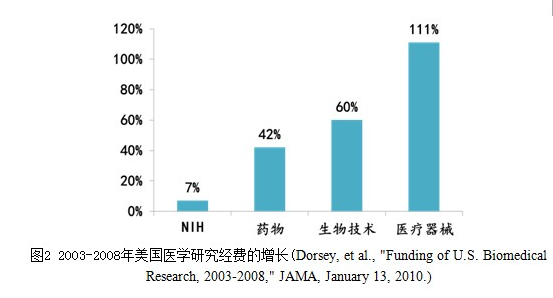

生物医用材料产业是一个新兴的产业,其产品和技术更新换代周期短,通常仅10年左右,为保持技术的先进性和产品的市场竞争力,技术创新和升级是其生存和进一步发展的基础。为此,发达国家企业在研究与开发方面的投入不断增大,仅次于新药研发,高达其销售额的11%-13%,且持续增长(图2)。

生物医学材料的应用虽已取得极大成功,但是,长期临床应用亦暴露出不少的问题,突出表现在功能性、免疫性、服役寿命等不能很好地满足临床应用的要求。如人心瓣膜植入12年后死亡率达58%,血管支架植入后血管再狭窄率达≈10%,人工关节有效期老年组为12-15年,中青年组仅≈5年等,根本原因是材料或植入体基本上以异物存在体内。当代医学对于组织及器官的修复,已向再生和重建人体组织或器官、或恢复和增进其生物功能,个性化和微创伤治疗等方向发展,传统的生物医学材料已难于满足临床要求。赋予材料生物结构和生物功能,充分调动人体自我康复的能力,再生和重建被损坏的人体组织或器官,或恢复和增进其生物功能,实现被损坏的组织或器官的永久康复,已成为当代生物医学材料的发展方向。主要前沿领域集中于:可诱导被损坏的组织或器官再生的材料和植入器械(包括组织工程化产品);以及用于治疗难治愈疾病、恢复和增进组织或器官生物功能的药物和生物活性物质(疫苗、蛋白、基因等)靶向控释载体和系统等。生物医学材料及植入器械的前沿研究正在不断取得重大进展,美国FDA已批准7个组织工程化产品上市,中国SFDA已批准可诱导骨再生的骨诱导人工骨及组织工程化皮肤上市,并颁布了七个组织工程化产品标准,一大批可再生组织的植入器械正在国内外临床试验中。前沿研究已面临实现重大突破的边缘—设计和制造有生命的人体组织,进一步整个人体器官。其发展和应用已催生一个新的学科—再生医学,预计再生医学的发展将萌生一个再生医学产品的新产业,未来20年内其市场销售额将突破US00亿元。再生医学产品主要由干细胞、以生物材料为支架的组织工程化组织和器官、以及可供移植的生物组织和器官所构成,生物医用材料是其发展的基础。

虽然前沿研究正在取得重大进展,但是由于技术及其他原因,传统材料至少仍将是未来20-30年内生物医学工程产业的基础和临床应用的重要材料。传统生物医学材料生物学性能的改进和提高,亦是当代生物医用材料发展的另一个重点。生物医用材料植入体内与机体的反应首先发生于植入材料的表面/界面,即材料表面/界面对体内蛋白/细胞的吸附/黏附。传统材料的主要问题是对蛋白/细胞的随机吸附/黏附,包括蜕变蛋白的吸附,从而导致炎症、异体反应、植入失效。控制材料表面/界面对蛋白的吸附、进而细胞行为,是控制和引导其生物学反应、避免异体反应的关键。因此,深入研究生物材料的表面/界面,发展表面改性技术及表面改性植入器械,是现阶段改进和提高传统材料的主要途径,也是发展新一代生物医用材料的基础。

可以预料,在未来20~30年内,生物医用材料和植入器械科学和产业将发生革命性变化:一个为再生医学提供可诱导组织或器官再生或重建的生物医用材料和植入器械新产业将成为生物医用材料产业的主体;表面改性的常规材料和植入器械作为其重要的补充。保守估计,2030年左右两者可能导致世界高技术生物材料市场增长至≈US.5万余亿元,与此相应,带动相关产业新增间接经济效益可达US.5万余亿元。(生物谷Bioon.com)

(责任lishuheng)