丰乐3555万跨界控股肥企 垦丰利减62%

近年来,种业界不断掀起并购重组、调结构的浪潮。

这股浪潮背后,折射出种业正进入一个关键变革时期。

丰乐种业收购肥料公司;跨国巨头业务调整动作不断;垦丰种业上半年利减62%,正在逆境突围......

各大种企到底如何来应对不断的变革?

丰乐种业:跨界做肥料正high

8月4日,合肥丰乐种业股份有限公司(下称“丰乐种业”)全资子公司安徽丰乐农化有限责任公司(下称“丰乐农化”)与湖北楚丰化工有限公司(下称“楚丰化工”)签署了《湖北楚丰协成生态肥业有限公司51%股权购买协议》,约定收购楚丰化工之全资子公司湖北楚丰协成生态肥业有限公司(下称“楚丰协成”)51%股权,标的股权的转让总价款为3,555万元,本次收购完成后,楚丰协成将成为丰乐种业二级控股子公司,纳入丰乐种业合并报表范围。楚丰协成承接原楚丰化工所有生产经营功能,楚丰化工将停止经营与楚丰协成相同业务,避免与丰乐农化产生同业竞争。

对于此次的收购目的,丰乐种业公告称,农化产业是公司主业之一,丰乐农化于2016年涉足肥料行业,成立化肥事业部,开局良好。收购楚丰协成,可促进公司种药肥一体化战略发展,提升产业价值链营销竞争力,补齐肥料板块短板,提升公司整体业绩。

丰乐种业表示,此次收购将对公司产生以下影响:

1、完善公司产业链建设,符合公司种药肥一体化发展战略;

2、扩大公司总体生产经营规模,增强公司盈利能力;

3、对公司2017年半年度财务报告无影响,对2017年全年经营状况产生积极影响。

关于楚丰协成

楚丰协成由楚丰化工于2017年02月16日出资设立,注册资本7000万元,是一家主要从事过磷酸钙、颗粒磷肥、复肥制造销售的有限责任公司。其装置生产能力为年产复合肥40万吨、粉状过磷酸钙15万吨、颗粒过磷酸钙10万吨、磷精矿选矿15万吨、BB肥料15万吨。

最近一期经营情况:截至2017年6月30日,楚丰协成实现销售收入1194.84万元,净利润87.62万元(未经审计)。

资产、损益状况:截至2017年4月30日,楚丰协成资产总额11,612.41万元,负债总额4624.59万元(其中短期贷款2000万元,对楚丰化工的其他应付款2624.59万元),净资产6,987.81万元,净利润-12.18万元;楚丰协成股东全部权益在2017年4月30日及相关前提下的市场价值评估结果为6,971.03万元,较账面价值6,987.81万元减值16.78万元,减值率0.24%。

上述负债中短期借款2000万元系楚丰协成用不动产(土地及房屋抵押)从银行贷款;贷款期限自2017年4月29日至2018年4月29日。此贷款主要用于偿还购买楚丰化工的资产款项,贷款到期将用楚丰协成经营获得的现金流进行偿还;其他应付款2624.59万元系楚丰协成购买楚丰化工公司资产的欠款,楚丰化工及其所有股东、丰乐农化一致同意,为不影响楚丰协成的生产经营,用楚丰协成经营获得的现金流进行分期在5年内偿还。

荃银高科:拟购标的价格两年三变

拟收购的标的公司的价格为何两年内出现三次重大变化?业绩承诺为何高于盈利预测?标的公司旗下资产出资不实是否解决?8月2日,深交所下发了对荃银高科作价2.88亿元二度收购同路农业的问询函,并要求荃银高科在两个交易日内予以回复。

记者注意到,本次并非荃银高科第一次披露收购主业为种子类产品的同路农业股权的方案。2016年4月,公司曾作价1.44亿元收购该标的60%股权,但该收购案在随后的股东大会上遭到“中植系”股东否决。

荃银高科日前披露的这份时隔一年后全新的收购方案中,标的资产估值、业绩承诺等方面与此前的方案都发生较大变化,这些细节引起深交所的注意。8月2日,针对荃银高科的二次收购方案,深交所下发了问询函。

交易所首先指出了该标的资产前后估值差异较大的情况,要求公司具体说明相关原因。具体来看,根据上市公司2016年披露的收购案估算可得,彼时标的公司100%股权作价为2.4亿元,本次收购方案将作价上涨到了2.88亿元。

交易所还注意到,交易方案中披露的交易对方承诺未来三年累计业绩金额为7200万元,远高于公司此前于2016年4月收购方案中承诺的6000万元的金额。对上述情况,交易所要求荃银高科结合标的公司的行业特点、竞争优势、在手订单等情况,补充披露业绩的可实现性。

公司今日披露的公告称,由于问询函涉及的相关数据及事项需进一步核实和完善,并需相关中介机构出具核查意见,公司将延期对该问询函进行回复。

国内种业界正在经历并购重组热潮,国外亦是如此。近日,孟山都、杜邦、先正达、陶氏等跨国巨头的业务均在不断调整中。

7月26日消息,杜邦先锋和以色列Evogene公司达成了多年的研发协议,协议内容包括针对玉米的微生物种子处理产品的研究和开发。7月28日消息,孟山都子公司The Climate Corporation(气候公司)旗下Precision Planting LLC(精准种植)设备业务被全球农业设备制造商机经销商AGCO收购;8月1日消息,拜耳旗下子公司Ehrfeld Mikrotechnik BTS GmbH 100% 股权被绍兴东湖高科股份有限公司的德国全资子公司Maius Neuetec GmbH支付470万欧元收购。近日,先正达与意大利Valagro公司达成合作协议,后者将向前者供应生物刺激素用于种子处理。

此外,杜邦和陶氏化学等合并交易定于8月31日。杜邦公司(DuPont&Co.,DD)和陶氏化学公司(DowChemicalCo.,DOW)近日表示,两家公司的对等合并交易定于8月31日市场收盘后完成。合并后实体DowDuPont将于9月1日开始在纽约证券交易所交易,代码为DWDP。两家公司表示,仍预计在合并完成后的18个月内进行分拆。今年以来,杜邦股价累计上涨11.6%,陶氏化学累计上涨11.9%,道琼斯指数涨11.7%。

除了并购重组,种植结构调整也是近年种业市场风云变幻的热词,如今受玉米产业政策影响,一些公司的利润出现下滑。

垦丰:上半年利减62%,如何逆势突围?

8月2日,垦丰种业披露2017年半年报:报告期内,公司完成营业收入12.36亿元,同比下降23.9%,实现净利润2.01亿元,同比下降62.49%。

曾几何时,垦丰种业业绩秒杀A股同行业上市公司,加之公司连续多年大手笔分红,这支东北农业股被众多投资人所看好。如今,受国家农业种植结构调整等因素的影响,其业绩大幅下滑。

玉米种植结构调整,业绩遭拖累

对于业绩下滑的原因,垦丰种业的解释是受到国家玉米产业政策调整、玉米价格下滑及农民种植积极性下降等因素的影响。

玉米种子一直都是垦丰种业的主要收入来源,2016年公司通过玉米种子销售实现收入9.15亿元,占总营收的比重达到了53.96,而水稻和大豆种子合计营收占比才39.33%。

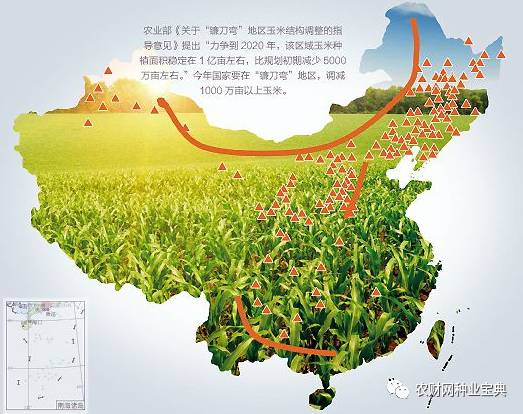

2015年11月,农业部调整玉米种植结构的指导意见出台,要求力争到2020年,“镰刀弯”地区玉米种植面积稳定在1亿亩,比目前减少5000万亩以上。受此政策的影响,2017年黑龙江省玉米种植面积预计继续压减1000 万亩,同时玉米收储政策取消及向玉米生产者补贴转变等因素导致的农民种植积极性下降、玉米价格下滑。

于是主战场在黑龙江的垦丰种业业绩惨了……

未来如何转型实现逆势突围?

对此,垦丰种业表示将顺应国家产业结构调整政策,积极扩展黑龙江省外市场适宜品种研发及市场开拓。

但是作为农作物种子销售企业,拓展市场恐怕是一件棘手的事。其中一个重要原因是,农业种植品种受到气候、水文、土壤等自然条件的影响,存在一定的区域性,种子行业也因此存在较强的区域性特征,所以要冲出黑龙江,首先要解决的就是种子区域性问题。

垦丰种业表示,目前公司正通过加强新品种研发,在全国多个适宜区建立育种及生产基地。同时,公司将加大对常规水稻和大豆等自交作物及其他适合种植结构调整区域种植的作物的投入力度。据公司2017年半年报显示,大豆种子销售收入,从2016年上半年的1.4亿元增长到2.1亿元,增幅达52%。

这方面的努力,似乎也已显成效。

素材来源:上海证券报·中国证券网(王子霖)、易三板、新三板论坛等。

由农财网种业宝典整理,转载请注明