被誉为世界领先的中国杂交稻、超级稻怎么在单产上失灵了?!

农财君说:

7月20日,美国农业部发布声明称,经过十多年的谈判,美中终于达成协议,美国将首次向中国出口大米。美国农业部长 Sonny Perdue喜滋滋地表示:“今天对美国农业来说是个重大的日子,大米种植者和经销商终得以进入中国这个市场。这个市场意味着巨大的机会,其未来的增长潜力是巨大的。”

农财君瞬间冒出N多疑问:

中国水稻市场究竟有多巨大?

全球水稻生产、单产、面积、进出口又是什么样的现状?

作为全球最大的大米生产国,中国为何还要进口美国大米?

全球水稻库存消费比有多大?是否存在粮食危机?

被誉为全球技术领先的中国杂交稻、超级稻怎么在生产上失灵了呢?!

本文将带你一探究竟!

1980年以来,全球水稻产业呈现面积、总产、单产、消费、进出口齐增长的态势。本世纪以来,全球库存、库存消费比大幅快速降低,近年虽有恢复,仍在较低位波动。本世纪以来,中国水稻呈现出“面积无增长,单产提高慢,总产增长少,消费增长多,进口增长快”的不良态势。全球稻米贸易量小,仅占总消费量的8.58%;主要进口国特别是中国必须注重水稻生产和科技进步,下大力气提高单产,否则就会造成粮食危机。

水稻是全球一半以上人口赖以生存的基本食粮,也是大部分中国人的基本食粮。中国是世界第一大产稻国和消费国,从2011年起成为稻米净进口国,2013年起又成为全球第一大稻米进口国,并保持至今,进口量已占全球贸易量的12%。因此,研究全球水稻产业的发展情况,对中国具有极大的意义。本文根据美国农业部、联合国粮农组织发布的数据,分析了全球1980-2016年水稻产业的发展情况,供有关人士参考。

一、全球水稻面积和单产

1、全球水稻面积

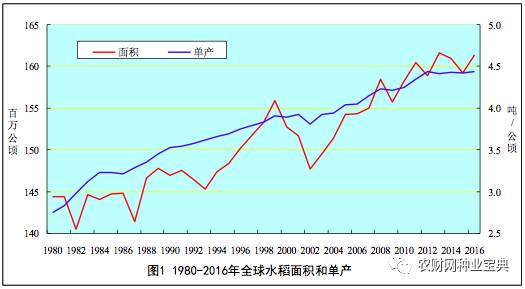

水稻是世界上种植范围较广的作物之一,全球有113个国家种植。据美国农业部的数据,1980-2016年全球水稻收获面积如图1所示。

图1,4,6-8的数据均来源于:https://www.ers.usda.gov/webdocs/DataFiles/53146/World_rice_supply_and_utilization.xls?v=42825

由图1可见,自1980年以来,全球水稻收获面积除少数年份(1982,1987,1993,2000-02,2009,2012年)较上年有较大的下降外,大多数年份是逐年增加的,但增幅不大。1980年世界水稻收获面积为1.444亿公顷,2016年预计为1.613亿公顷,36年来增加了1694万公顷,增幅12%,年均增长0.31%。

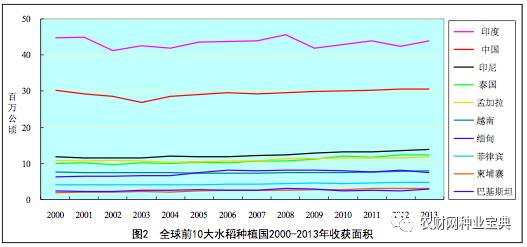

2013年全球水稻收获面积最大的10个国家依次是:印度、中国、印度尼西亚、泰国、孟加拉、越南、缅甸、菲律宾、柬埔寨、巴基斯坦,图2是这10个国家2000-2013年的水稻收获面积。

数据来源于http://faostat3.fao.org/download/Q/QC/E

由图2可见,全球水稻收获面积最大的10个国家全部分布在亚洲,这10个国家的收获面积占世界水稻收获总面积的84%。播种面积在1000万公顷以上的国家有印度、中国、印度尼西亚、泰国和孟加拉等5个国家,面积总和达到1.13亿公顷,占世界水稻种植面积的68%。中印两国约占世界的45%。由此表明,世界水稻生产集中度非常高,主产区集中在亚洲。

从图2还可以看出,2013年与2000年相比,水稻收获面积印度略为减少,-1.7%;中国几乎未变,增0.9%;越南增3.1%;其他国家增幅较大,除孟加拉国只增9%以外,均增加17%以上。总体来说,近15年来,世界水稻主要种植国面积稳中有升。

2、全球水稻单产

1980-2016年全球水稻单产趋势图如图1所示。由图1可见,36年来,全球水稻(稻谷)单产逐年增长,幅度较大,2016年单产预计为4.44吨/公顷,比1980年的 2.75吨/公顷增加1.69吨/公顷,增长 61%,年均增长1.34%。

世界水稻种植面积50万公顷以上的国家共有26个,其中2013年单产水平最高的10个国家依次为澳大利亚、埃及、美国、土耳其、乌拉圭、希腊、秘鲁、乌兹别克斯坦、摩洛哥、塔吉克斯坦,全部是非主产国。图3是全球水稻单产前10和主要种植国2000-2013年单产变化情况。

由图3可以看出,中国的水稻单产在2012年和2013年分别被塔吉斯坦和乌兹别克斯坦超越,退出全球水稻单产前10行列。

从图3还可以看到,国家间单产差距很大,在单产前十国中,最高的澳大利亚比第十位的塔吉克斯坦高35%以上。主要种植国单产不高,仅中国、越南、印尼高于世界平均水平,其他均低于世界平均水平。在主要种植国中,中国单产最高,面积最大的印度2013年的单产只有中国的47.6%,出口最多的泰国只有中国的38%。

从图3也可以看出,2013年与2000年相比,图中所有国家的水稻单产均呈增长态势,除埃及和中国外,均增长10%以上,且绝大多数国家的增长幅度大于世界平均单产的增长幅度15.4%。中国水稻单产增长很慢,15年仅增长7.1%;埃及虽然仅增长4.7%,但它基数高,在2000年时就达9.1吨/公顷,比中国高45%。

二、全球水稻总产及其与面积、单产的关系

1、全球水稻总产

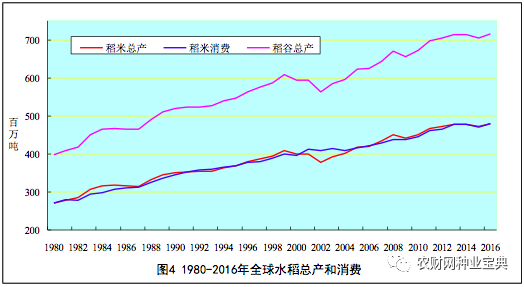

1980-2016年全球水稻(稻谷和稻米)的总产趋势图如图4所示。

由图4可见,1980-1999年全球水稻(稻谷)产量稳定上升,1999年达到6.086亿吨,相较1980年的3.97亿吨增加了53.35%;本世纪头3年即2000-02年稻谷产量大幅下降,2002年跌至谷底,仅5.631亿吨,比1999年降低7.5%;之后又逐年上升,2016年预测值为7.613亿吨;2016年稻谷总产比1980年的3.97亿吨增加3.19亿吨,增长80%,年均增长1.65%,远远高于同期面积增长率12%和年均增长率0.31%。这表明全球水稻总产的增加主要是由于单产的提高,而不是面积的扩大。

图5是全球前10大水稻主产国2000-2013年的水稻总产趋势图。

由图5可见,全球水稻总产最高的10个国家依次是中国、印度、印度尼西亚、孟加拉、越南、泰国、缅甸、菲律宾、巴西和日本,约占世界水稻总产的86%。水稻主产国集中在亚洲,其中以中国和印度为最,2013年稻谷产量分别为2.052亿吨和1.592亿吨,两国总产占全球的49.1%。

从图5还可以看出, 2013年与2000年相比,除日本的总产降低外,其他9个国家的总产都是增长的,中国增长8.1%,巴西增长6.2%,其他国家均增长20%以上。总体来说,近10年来,世界水稻主产国总产增加明显,但占全球的比重基本不变。

2、总产与面积、单产的关系

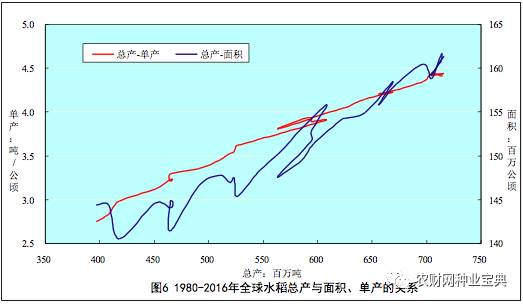

图6是1980-2016年稻谷总产分别与种植面积、单产的二维散点依年份连接而成的关系曲线。

从图6可见,1980-2016年的36年间,整体来说,稻谷总产与种植面积有一定的线性关系,面积增加,总产增长;面积减少,总产徘徊。这说明面积对总产有一定的决定作用,面积减少时对总产的影响可由单产的提高所对冲。2016年水稻面积1.613亿公顷,比1980年的1.444亿公顷增加了1694万公顷,按1980年时的单产2.75吨/公顷,增加稻谷4659万吨,占此期间稻谷总产增加3.193亿吨的14.6%。

从图6还可以看出,1980-2016年的36年间,整体来说,总产与单产有相当明显的线性关系,说明单产对总产的决定作用很大,单产的提高对总产的增加有很大的贡献。2016年稻谷单产4.44吨/公顷,比1980年的2.75吨/公顷增加了1.69吨/公顷,按2016年时的面积1.694亿公顷,增加稻谷2.73亿吨,占此期间稻谷总产增加3.193亿吨的85.4%。

综上所述,2016年与1980年相比,全球水稻总产增长了80%,单产增加了61%,面积增加了12%,单产提高对总产增加的贡献率为85.4%,面积增加对总产增加的贡献率约14.6%,这表明全球水稻总产增加主要由单产提高所驱动。

三、全球稻米消费和库存

水稻是世界一半以上人口的主食,是保障全球粮食安全的战略作物。1980-2016年全球稻米消费趋势如图4所示。

从图4可以看出,过去36年来,全球稻米消费大幅增加,从1980年的2.71亿吨增加到2016年预计的4.788亿吨,增加了76%,年均增长1.59%。比较图4中的稻米产量与消费两条曲线,可以清楚地看出,全球稻米的产销特点是,丰年有余,歉年不足,丰年居多。1980-2016年37年,26年产大于消,11年产不足需。

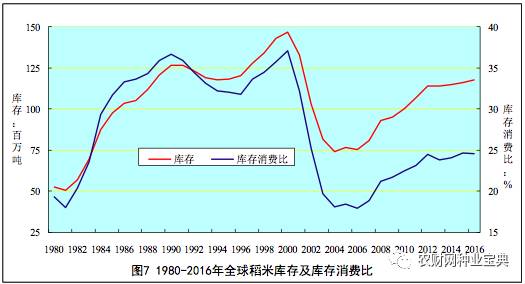

由于消费的直线上升,导致近年来全球水稻库存量较2000年前大幅降低。2000年世界水稻库存创历史新高1.47亿吨,之后持续下滑,到了2004年跌入谷底,仅为0.74亿吨,之后稍有回升,但是到近期高点2012年也只达到了1.1亿吨,最近两年又连续下降,2016年预计为1.177亿吨。同时水稻库存占消费的比率也由2000年的37.3%下降到2016年的24.57%。1980-2016年全球稻米库存和库存消费比的变化趋势如图7所示。

全球稻米消费主要集中在亚洲地区。中国和印度是世界主要水稻消费国。

四、全球稻米进出口

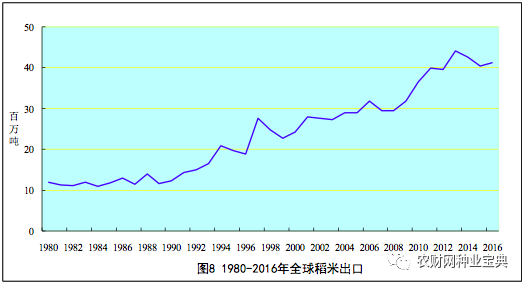

1980-2016年全球稻米进出口见图8。由图8可见,随着世界水稻产量的不断增长,出口量整体呈上升趋势,世界稻米贸易不断增加,出口量由1980年的1190万吨增长到2016年的4120万吨,增长了2.46倍,年均增长3.51%。这表明稻米进口国短缺数量加剧。

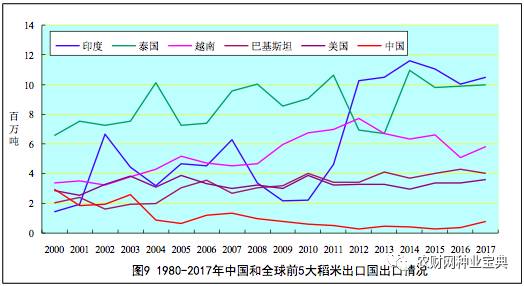

世界前5大稻米出口国及中国2000-2017年出口数量见图9。

图9-图11的数据来源于http://usda.mannlib.cornell.edu/MannUsda/viewdocumentInfo.do?documentID=1487

从图9可见,全球最大的稻米出口国是印度和泰国,2016年出口均超过1000万吨,各约占全球出口总量的25%,越南、巴基斯坦、美国也是稻米出口大国。稻米出口的集中度高,泰国、印度约占1/2,前5国占全球80%。2017年与2000年相比,前5大出口国均呈增长态势,印度成倍增长,增7.59倍。中国2003年出口大米258万吨,是第五大出口国,2004年起急剧下滑,至2015年仅26万吨。2017年与2000年相比,下降70%。

世界前5大稻米进口国2000-2017年进口数量见图10。

从图10可以看出,稻米的主要进口国也集中在亚洲,2017年中国、尼日利亚、欧盟、菲律宾、沙特是前5大进口国或地区。稻米进口比较分散,前5国的进口量占全球的27.9%。2017年与2000年相比,前5大进口国均呈增长态势,欧盟、菲律宾增长1倍以上,中国急剧增长16倍。图11是中国2000-2017年稻米净进口(进口-出口)的变化情况。

由图11可见,中国在2010年及以前,基本上是稻米净出口国,2011年起成为净进口国,此后进口量越来越大,2013年成为第一大进口国,2017年预计进口510万吨,约占世界贸易量的12%。

五、结论与讨论

综上所述,1980年以来,全球水稻产业呈现面积、总产、单产、消费、进出口齐增长的态势,仅个别年份有一定的波动;但是,本世纪初库存、库存消费比大幅快速降低,近年虽有所恢复,但仍在较低位波动。

1980年以来,全球水稻生产有四个显著特点:一是分布广,但集中度高。全球有113个国家种植,主要集中在亚洲,面积印度第一,总产中国第一,两国的总产约占全球1/2。二是面积、单产、总产逐年增加,其中单产、总产快速增长。2016年与1980年相比,总产增长约80%,单产增加61%,面积增加12%。三是单产国家间差异大,主产国单产均不高。澳大利亚单产最高,中国单产退出全球前10,面积最大、出口最大的印度2013年的单产只有中国的47.6%,出口曾经最多的泰国只有中国的38%。四是总产增加主要由单产提高所驱动。单产提高对总产增加的贡献率为85.4%,面积增加对总产增加的贡献率约14.6%。单产的提高主要体现的是科技进步。由此可见,世界粮食安全保障必须依赖于科技进步。

全球水稻产消存呈现三个明显的特点:一是消费持续增长,2016年比1980年预计增长76%,年均增长1.59%,略低于同期稻米总产的增长率80%和年均增长率1.65%,但高于年均单产增长率1.34%;二是“丰年有余、歉年不足、丰年居多”,1980-2016年37年,有11年产不足需,26年产大于需;三是库存消费比不断下降,近年虽有回升,但仍显储备不足,2016年库存消费比仅24.57%,比1990年的36.84%低了12.3个百分点,降低三分之一。

世界大米贸易有三个显著特点,一是“贸易量持续快速增长”,2016年比1980年增加了2.46倍,年均增长率3.51%。2000年以来,主要出口国的出口量和主要进口国的进口量均呈增长态势,印度出口数倍增长,2012年起超越泰国成为第一大出口国,并保持至今;中国进口量成十多倍增长,2011年起成为净进口国,2013年起又成为第一大进口国,并保持至今。这说明稻米进口国稻米短缺加剧,中国稻米安全隐患严重。二是“贸易消费比小”。2016年全球稻米贸易量4120万吨,仅占全球总消费量4.803亿吨的8.58%。这一方面说明全球稻米消费自给程度高,但另一方面也说明全球稻米出口供给能力弱。三是“出口集中,进口分散”。2016年世界前5大出口国出口量占到世界大米出口总量的80%,而前5大进口国进口量仅占世界大米进口量的27.9%。这表明全球稻米进口国粮食安全风险较大,严重受主要出口国的生产贸易政策等因素制约。因此稻米短缺国特别是中国应高度注意全球稻米供给不足的风险,尤其是注意主要出口国稻米生产和政策风险。

本世纪以来,中国水稻种植面积无增长,单产提高慢,总产增长少,消费增长多,进口增长快。这是非常危险的信号。2000年以来,中国水稻单产增长很慢,至2015年仅增长7.1%,不及全球增长水平15.4%的二分之一,这是非常值得深思的问题,亟待破解!被誉为全球技术领先的中国杂交稻、超级稻怎么在生产上失灵呢?

上述分析都一致表明,全球必须注重水稻生产和科技进步,水稻主要进口国特别是中国尤其应该如此,必须下大力气提高单产,否则就会造成粮食危机。

作者: 刘定富 武汉金玉良种科技有限公司董事长