华大基因IPO:审美疲劳的灰色概念埋伏的资本猎手

"谣传筹备上市多年的华大基因,距离实现IPO近在咫尺。然而这个“基因界腾讯”自从去年借壳传闻中被曝光财务数据,且彼时社会问题频发之后,后便失去了光环:与同行相比没有太出色的业绩和总规模,且上市一事与诸多投资公司绑定,华大上市,是否还能获得高对价呢?"

来源:网易财经研究局

近日,与腾讯、华为一起并称深圳三宝的华大基因更新预披露招股书,离成功实现IPO近在咫尺。无独有偶,另一基因测序巨头贝瑞和康也公布了借壳上市修订案,成功完成A股上市,基因测序随之再次站上舆论风口。

然而资本热捧的背后,华大基因的实际情况未必如外界看起来那样美好,基因测序的市场的竞争格局其实也相当激烈,关于基因测序商业化前景和风险存在不少争议。疯狂的背后,也许需要一点凉水来“去火”散热。

华大基因被资本热捧 但招股书暴露诸多疑点

作为基因测序行业龙头,华大基因享有 “基因测序界的腾讯”等美誉,同时拥有深圳、香港、北京、武汉、杭州等数个大型生物信息学超级计算中心,在技术、资质、基因组数据库等方面在国内都有着比较明显的优势。

也正是因为如此,华大基因一直以来就因为其明星效应引来了大批机构投资者的追捧,从其招股书中披露的股权构成来看,除华大控股、华大投资外,还有包括和玉高林、中国人寿在内的40多家VC、PE蜂拥而入。

但是,从华大基因近年业绩看(图1),2014-2016年公司营业收入分别为11.3亿元、13.2亿元和17.1亿元,年均复合增长率约为22.96%,并未出现爆发式增长。

图1华大基因2014-2016年主营业务收入情况(来源:华大基因招股书)

从公司的主营业务构成来看(图2),公司主营业务由生育健康类服务、基础科研类服务、复杂疾病类服务和药物研发类服务构成。其中生育健康服务类占比已超过50%,可见对生育健康服务这项业务的依赖比较严重。

图2华大基因主营业务收入的构成情况 (来源:华大基因招股书)

生育健康领域目前属于一片蓝海,但随着第二代测序技术的快速发展,市场环境逐渐成熟,国家政策逐步放开,市场上已涌现出一大批面向基础研究的基因测序服务提供商和面向终端用户的临床、医疗类的基因检测服务商,基因测序行业竞争变得愈发激烈。

近年来,大量基因测序公司闯入这片蓝海抢食利润,目前国内市场上已有超过200家企业和机构从事基因检测相关业务。作为最大的竞争对手之一,贝瑞和康在去年底捷足先登,通过借壳天兴仪表率先实现曲线上市。在贝瑞和康的借壳交易中,公司承诺2017年度、2018年度、2019年度的净利润(特指贝瑞和康相关年度经审计的扣除非经常性损益后归属于母公司所有者的净利润)分别不低于2.28亿元、3.09亿元、4.04亿元。而华大基因2016年的净利润为3.3亿元,可见未来该市场将面临着多个巨头厮杀的局面。

与目前国内主要的几个涉及基因测序业务的公司相比(图3),公司的优势并不十分明显,尤其是和主要对手贝瑞和康相比,综合毛利率还要低一些。

图3华大基因综合毛利率与同行业的对比(来源:华大基因招股书)

激烈的竞争无疑会给华大基因带来一定的压力。不过,有意思的是,不少竞争者是来自“华大系”公司,华大基因有中国基因科技公司的“黄埔军校”之称,目前国内同业公司中,很多团队或创始人出自华大基因,甚至在2015年华大基因还经历过一次人事震荡,王俊、吴淳等高管纷纷离职创业,这些 “出走者”对于华大基因而言无疑是一种人才损失。

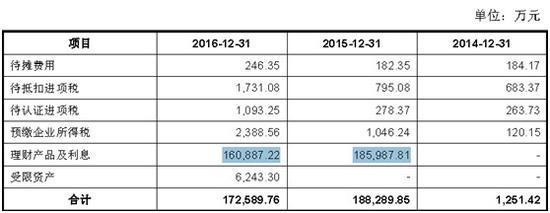

另外,华大基因的现金流以及上市意图也被质疑,有媒体人更是直接称其“募投只是剧本,到二级市场来套点现、割点韭菜才是真谛。”根据华大基因最新公布的招股书显示(图4),2016 年末,公司其他流动资产占流动资产的比例为53.89%,其中,公司持有的中国银行、工商银行、农业银行等大型商业银行发售的相关理财产品及利息等共计超过16亿元。上市公司买理财产品并不罕见,但是相较于公司数亿元的年利润,公司却拿出16亿元去买理财,确实有点夸张。而且在现金流充裕的情况下,却仍将IPO募投的意图解释为用于医学检验解决方案平台升级项目、信息系统建设等项目,难免让人怀疑其上市意图是否是为了“圈钱”,帮助深套其中的机构套现。

图4华大基因流动资产报表 (来源:华大基因招股书)

对于华大基因的质疑并非空穴来风, 3月14日华大基因更新招股说明书后,证监会就对其询问了59个问题,其中“华大基因自身是否独立于控股股东”、“43家机构股东持股是否合规”等问题成为监管关注的重点。其中一个值得关注的细节是华大基因主要客户的变动(图5),作为一家基因测序为主业的公司,华大基因近年的主要客户是中国科学院、美年大健康等相关行业,但是2016年的第一大客户变成了中国烟草总公司,让人有些大跌眼镜。

图5华大基因2015年前五名客户 (来源:华大基因招股书)

两大巨头引燃基因测序激情 短期仍需泼点“冷水”

其实华大基因的上市之路也颇为坎坷,但每一次风吹草动都能引来市场对基因测序的追捧。这一次又是恰逢贝瑞和康借壳上市成功,因而在相对冷清的股市中,基因测序板块反而逆势而上,为市场所热炒,尤其是被贝瑞和康借壳的*ST天仪更是在创下10个一字板之后,再度出现连续大涨,半个月间涨幅超过50%。

但是就基因测序行业而言,过度火热未必是好事。其实近年被吹上天的VR就是一个前车之鉴,在资本的热捧下,每隔一段时间总会有人跑出来称今年是VR发展元年。尤其是2016年上半年,VR被炒作到疯狂,几个月时间就出现数十起VR投资事件。然而,很快关于VR“寒冬”的消息便纷纷传来,不少烧钱扩张做VR的公司爆出裁员、欠薪、倒闭的新闻。潮水退后,裸泳者成群。

同样,基因测序行业也面临着类似的问题,热炒的背后是比较骨感的现实。

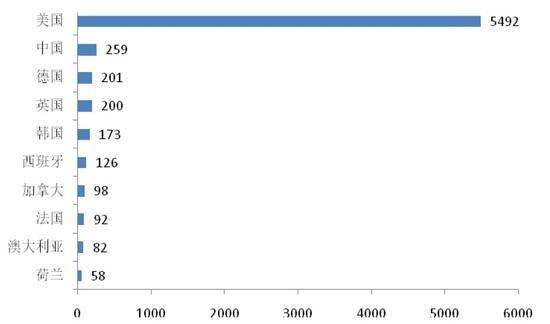

首先,从世界维度看,中国的基因测序技术比较落后,研发能力与世界顶级公司有着较大的差距。美国拥有的测序仪在全球居垄断地位,远远超过其他国家,虽然中国位列第二,但和美国依然有着巨大的差距(图6)。所以,除了华大基因,几乎所有的中国基因测序公司都只能进入中下游测序服务领域,拥有的话语权、主动权比较低。

图6全球主要测序市场基因测序仪数量 (来源:爱建证券研究所)

另外,目前来看,基因测序在中国大面积应用推广还存在着很多阻力。首先缺乏对接基因测序业务的人才,在目前的医疗体系下,能用得起基因测序的医院大多是实力雄厚的大医院。这些医院病人多,医生资源有限,很少有医生来一对一的服务病人。而基因测序则需要个性化的服务,这就制约了基因测序诊断的普及和推广。

各大医院之间的信息共享也不够,不利于建立病人个人信息库,基因测序的整体成本也很难降下来。何况,还存在着个人信息被泄露的风险。

基因测序的高昂价格大多数人也难以接受,而且还存在着不少乱定价的现象,有的检测机构标价上万,有的则几百块钱,甚至很多没有资质的医院也开展无创产前基因检测。

从监管角度看,也存在着政策风险,2014年2月国家卫计委、国家食药监总局联合叫停所有基因测序临床应用,针对其涉及的伦理、隐私、生物安全以及技术管理、价格、质量监管等一系列问题进行排查监督。所以,如果行业出现了一些类似的问题也有可能被监管,相关公司也会受到影响。

基因测序行业面临诸多困难,从长期看有着广阔的前景,政府也将精准医疗写入“十三五”规划,随着行业质量标准提高、基因测序产品不断获批、基因测序试点逐步开放,对于该行业也无需悲观。

总之,不可否认,华大基因是一家实力雄厚的公司,基因测序行业也充满着无限的想象,但面对资本的狂欢,我们需要多一份冷静,少一点盲从。