2015 年全球农化市场动态解析及未来预测

Kleffmann 执行董事会成员及亚太区域经理。

世界农化网中文网报道: 2015 年全球农化市场可谓充满挑战,农产品价格下滑、汇率波动、天气变化异常、信贷紧缩以及政局不稳等因素导致全球植保及种子市场呈现近10 年来的首次收缩下滑。从目前来看,2016 年植保市场形势仍然严峻,而农化行业的大规模并购给该行业的发展带来了更多的不确定性。

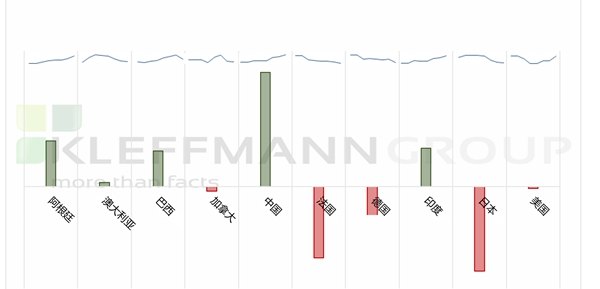

尽管2015年全球农化市场才表现出实际的下滑, 但其实早在2010年随着巴西、俄罗斯、中国、南非这几个新兴市场的经济增长出现下滑的同时,全球农化市场就已经呈现出了缩减的态势。贸易和金融将新兴市场和全球经济联系了起来,他们对全球经济增长的重要性在金融危机重挫了人们深信的稳定市场后,显得更为重要了。全球约60% 的经济增长及40% 的生产总值来自新兴国家,这就意味着这些新型经济体的经济变化不仅会对其他新兴市场产生明显的溢出效应,也会对全球市场的发展态势产生重大影响。2016 年世界银行最新研究指出,金砖五国(巴西、俄罗斯、印度、中国、南非)的经济下降1%,全球经济增速随之下滑0.5%,其它新兴前沿市场经济则下滑0.8-1.5%。如果一般经济增长放缓与金融市场压力并行,则不利的溢出效应更为明显。造成经济增长速度减缓的主要因素包括:内部因素(生产力增长不足、政局不稳、财政收缩缺乏政策性刺激)、外部因素(全球贸易放缓、商品价格疲软、金融市场动荡等)以及周期性和结构性因素。图1 显示全球作物保护市场格局的变化动态,以及近7-8 年推动农化市场增长的国家及逐步失去市场主导地位的国家对全球农化市场贡献的动态演变。

图1: 2008-2015 年全球农化行业排名前十国家对全球植保市值的贡献变化

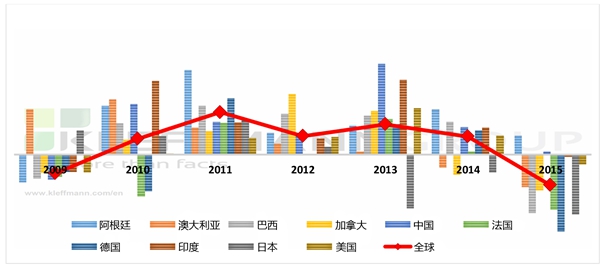

由此可见,作物保护市场显然也受到了全球宏观经济发展的影响,尽管由于所在区域和传输弹性之间存在重大差异。按名义价值计算,2015 年(收获年)全球植保市值下降9.8% 至546 亿美元(出厂价),这也是全球植保化学品市场十年来的首次下降,结束了5 年的高速增长。从主要作物保护品市场到全球作物保护品市场的溢出效应均非常明显(比如,该行业的顶端市场下降10% 意味着全球市场降低9.8%- 如图2 所示)。

图2:2009-2015 年全球作物保护市场TOP 10 国家的增长动态及其对全球作物保护市场的影响

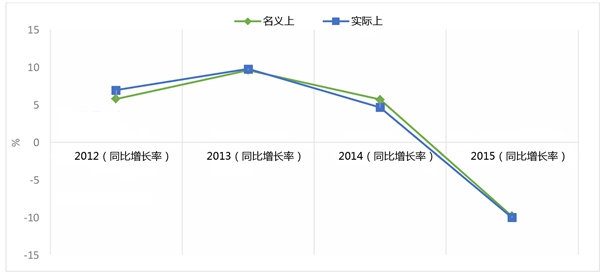

无论是从名义价值还是实际价值来看,这个市场均值得我们探究。如图3 所示,从2012-2013 年通货紧缩期到2014-2015 年通货膨胀期, 各大市场对通货紧缩、通货膨胀、极度通货膨胀(如委内瑞拉)均采取了相应的措施。2014-2015 年受通货膨胀的影响,农药市场增长率显著降低。就绝对数字而言,如图4 显示,近年来名义成交量与实际成交量之间的差距不断拉大,但2015 年名义增长率与实际增长率之间的差距却有所减少,这意味着通货膨胀之外的其他影响因素如各国货币价值波动以及持续低迷的农产品价格可能对全球植保市场的影响更大。

图3:全球植保市值增长—名义变化率VS 实际变化率

图4:全球植保市值增长— 名义上的绝对差距VS 实际上的绝对差距

此外,与规模较小的公司相比,业务遍及全球的跨国公司似乎更容易受到经济冲击的影响,近年来的并购浪潮正是跨国公司为应对市场挑战所做出的举措。尽管2015 年整体农药市值下滑,但成交量基本保持稳定,表明渠道库存积压严重。2016 年整体农药市场仍以去库存为主(库存溢满),整个农化行业仍充满挑战,但是随着农产品价格回升以及应对信贷危机相关政策的推行,农药市场回暖似乎指日可待。此外,俄罗斯、印度、中国等新兴市场以当地货币计的强劲销售有助于本土农化公司保持积极的发展势头,这将有益于他们2016 年农化业务的发展。欧洲市场(比如德国、意大利)以当地货币计的销售额同样保持着积极的增长态势。此外,中国这一全球农药市场的重要组成部分,目前正处于农业结构调整的中间阶段,未来有望逐渐转变成为一个成熟的市场。中国农业的现代化进程—土地流转加速及环保审查趋严在某种程度上造成了农药市场增速减缓的短暂现象,但是从长远来看,现代化的中国农业将会刺激农业投入品市场的需求增加。2015 年,美国农药市场出现多年来的首次下滑,加拿大市场以当地货币计的销售额同比基本持平,而北美整个区域的美元计销售额与前一年相比下滑接近5%。2016 年北美市场库存较低,有望给该地区提供更多的需求及增长空间,根据第四季度的订单推算,2016 年北美农药市场有望反弹至2015 年之前的水平。非洲和中东地区市场潜力巨大,零售销售额可能高于报告数值。南非、土耳其、伊朗这些国家的市场仍有待观望。非洲农业长期面临周期性干旱的发展困境是该地区近年来难以跻身世界农化市场前列的主要障碍。政治局势动荡的土耳其却在2015 年农药市场低迷的大环境中获得逆势增长,2016 年土耳其农药市场可能面临更多的挑战,市场表现如何尚未可知。第一手数据显示,作为农化市场的盲点区域伊朗,其市场销售情况明显好转,并有望填补在非洲和中东地区的其他区域已出现的市场空白。但就非洲和中东地区的其它市场来看,由于其农药登记要求相对较低,价格低廉的农化产品仍将占据该市场的主导地位,继而让非专利生产商从中获益。而中东地区市场虽然有一些迹象表明市场可能转向利好,但是仍可能受到政治局势动荡的影响。

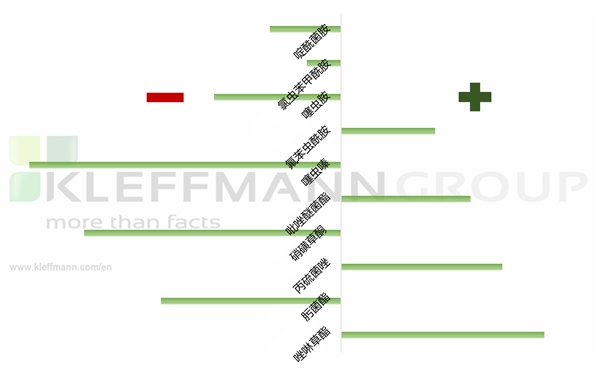

值得一提的是,农化行业的并购活动正如火如荼地进行,并有望重塑行业格局。2015-2016 年发生了几起大宗并购事件:陶氏与杜邦合并、中国化工集团对先正达的并购,拜耳与孟山都的合体, 预计还将有更多的并购活动进行。伴随着六大农化巨头的成功并购, 第二、第三梯队的公司将获得新的行业机会及增长空间。2016 年, 数个专利农药品种即将过期,这也为新型分子的上市提供了良好的发展机遇。这两种行业趋势的存在均与近年的市场变化动态相关, 农药行业对于专利将到期的化学成分表现出浓厚兴趣,但是该行业发展仍将面临艰巨的挑战,因为近年来很多老农药品种面临更为严苛的环境及法规监管。中国禁止百草枯即是环境监管力度加强的典型案例,此外,欧盟还颁发了关于内分泌干扰物的新标准,预计未来关于农药活性成分的法规监管将会更加严格。活性成分的续登延迟无异于雪上加霜,若无真正的替代品,这些活性成分也将被禁止。图5 和图6 显示了2013-2015 年间的最重要的活性成分。

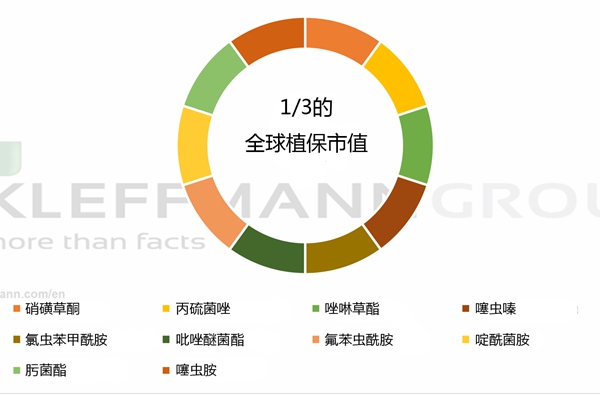

图5:大多数作物保护市场的专利化学成分

图6:大多数作物保护市场的非专利化学成分

行业整合可能会对公司整体资金产生有利影响,但是面临行业洗牌,产品创新迫在眉睫。而公司并购之后用于产品研发的投资可能少于合并之前各公司投资,合并后的新公司需要重新整合其研发预算。图7 显示2013-2015 年间一些核心专利分子的指数变化动态。

图7:2013-2015 年间一些核心专利分子的指数变化动态

就目前来看,越来越多的跨国公司通过引进新的“智能”配方来延长其非专利保护化学成分的市场寿命。因此,即使新的活性成分种类下降,新的科学技术也将继续驱动该行业发展。换言之,现在的农药市场战场已经转向制剂技术,而在这一领域中,第二、第三梯队的公司表现活跃。目前的行业并购也将不仅限于跨国公司层面,第二、三梯队的公司也将逐渐加入这一浪潮中,尤其是中国、印度的一些公司。未来,由于行业整合的进行,全球跨国公司数量将逐步减少,远东及东南亚地区的跨国公司数量将逐步增加,如中国化工集团、中化集团、UPL 等公司已经逐渐跻身行业前列。

AgroPages世界农化网独家稿件,转载请注明版权!