证交所问登海种业:1041.7万元政府补助的处理是否合规?

上市有一个好处就是融资,短时间内筹集大量的资金(不是借的),但需要公开账目,失去隐秘性。最近,山东登海种业股份有限公司(以下简称“登海种业”)收到深圳证券交易所《关于对山东登海种业股份有限公司2015年年报的问询函》(中小板年报问询函【2016】第215号)(以下简称“《问询函》”),就补助、现金流、库存等问题进行提问。

登海种业表示,在收到《问询函》后,公司董事会组织人员对《问询函》提出的问题逐一进行落实,对年报《问询函》中所列问题向深圳证券交易所做出书面回复,并将相关内容公告。农财君摘取《山东登海种业股份有限公司关于对深圳证券交易所2015年年报问询函的回复公告》中的2个焦点问题,来一起思考,登海种业是我国种业的领头羊之一,向登海种业学习。

问:报告期内,你公司计入当期损益的政府补助为1,041.7万元,与上年同期相比增长5.2%。请你公司说明上述政府补助相关会计处理是否符合《企业会计准则》相关规定,并请年审会计师就政府补助会计处理的合规性发表专项意见。

回复:

1、政府补助相关《企业会计准则》的规定

(1)根据《企业会计准则第16号——政府补助》规定,政府补助同时满足下列条件的,才能予以确认:①企业能够满足政府补助所附条件;②企业能够收到政府补助。

(2)根据《企业会计准则第16号——政府补助》规定,政府补助分为与资产相关的政府补助和与收益相关的政府补助。与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。(农财君说:噢~知道了)

与资产相关的政府补助,应当确认为递延收益,并在相关资产使用寿命内平均分配,计入当期损益。

与收益相关的政府补助,应当分别下列情况处理:①用于补偿企业以后期间的相关费用或损失的,确认为递延收益,并在确认相关费用的期间,计入当期损益。②用于补偿企业已发生的相关费用或损失的,直接计入当期损益。

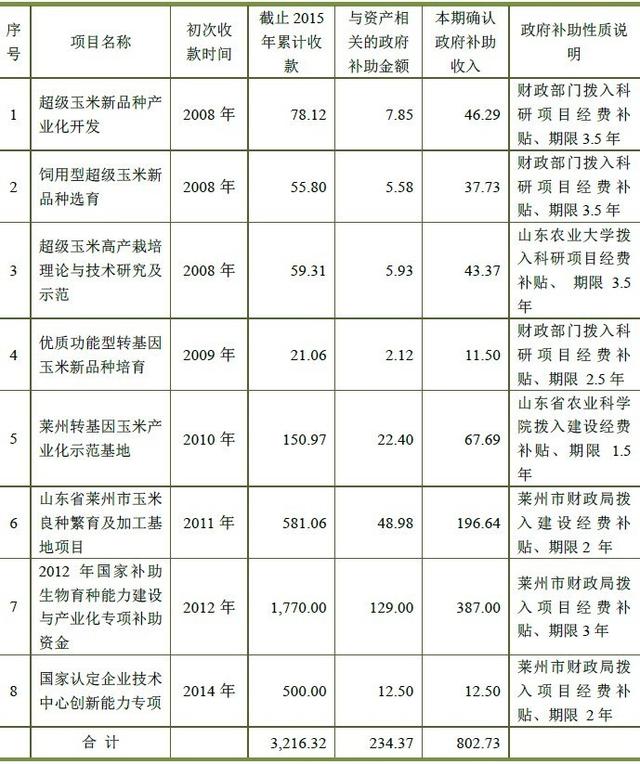

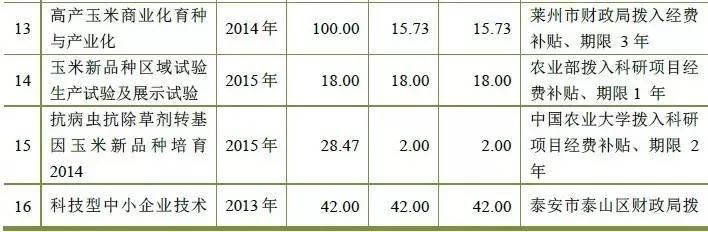

2、登海种业公司政府补助会计核算政策及2015年度各类别政府补助情况分别列示如下(金额为人民币万元):

(1)政府补助收入及会计核算说明表

注:资产性政府补助明细表中仅统计用于购建或以其他方式形成长期资产的政府补助金额。

(2)分期确认收入的资产性政府补助汇总表

(3)分期确认收入的收益性政府补助汇总表

(4)一次性确认收入的政府补助汇总表

公司认为上述政府补助的会计核算,符合《企业会计准则》及相关规定的要求。年审会计师就公司政府补助会计处理的合规性发表了专项意见,认为公司的会计处理符合《企业会计准则》及相关规定的要求。

问:截止报告期末,你公司存货账面价值为5.6亿元,与上年同期相比减少18%。请补充说明各主要产品的存货盘点制度、具体的盘点方法,并请结合存货的市场需求、销售价格等分产品说明是否需要计提存货跌价准备。

回复:

公司存货类别包括原材料、库存商品、在产品、在途物资、消耗性生物资产和周转材料等,周转材料包括低值易耗品及包装物等,消耗性生物资产主要为处于生长期的花卉种苗。

公司年度期末存货余额较大的产品主要为玉米种,玉米种生产销售具有季节性特点,一般3-4月播种,9月收获,销售周期为每年11月前后至次年6月份,存货余额6月份为年度内最低月份,10-12月份为年度内较高月份。所以公司存货余额各报告期末差异较大。

1、公司主要产品的存货盘点制度、具体的盘点方法

公司存货实行永续盘存制。于每年销售季结束(玉米种子一般为每年的7月)后对种子进行实地盘点,同时,年末再进行一次全面盘点。

公司主营业务为玉米种子销售,玉米种子经营具有季节性特点,每年的6月份玉米种销售基本结束,销售季节结束后,公司对库存进行全面清点、并对种子质量进行检验,对清查出来的不合格种子及时处置,合格种子封库保存。

公司于每年末进行存货全面盘点工作。根据公司存货的管理规定,由仓储部门负责全面盘点工作,财务部门参与,同时年报会计师根据各存货情况对重点库点抽样监盘,会计师未实地监盘的存货,聘请当地具备良好执业质量的会计师事务所进行监盘,出具监盘报告。

2、存货跌价准备计提情况

公司存货跌价准备按照《企业会计准则》的规定核算。存货跌价准备的计提方法及可变现净值的确定依据:在资产负债表日,存货按成本与可变现净值孰低计价。如果有证据足以证明某项存货实质上已经发生减值,则按单个存货可变现净值低于成本的差额计提存货跌价准备;如果有证据足以证明某项存货已无使用价值和转让价值,则对该项存货全额计提跌价准备。可变现净值按正常经营过程中,以估计售价减去估计至完工成本及销售所必需的估计费用后的价值确定。为执行销售合同或劳务合同而持有的存货,其可变现净值以合同价格为基础计算。持有的多于销售合同订购数量的存货的可变现净值以一般

销售价格为基础计算。以前减记存货价值的影响因素已经消失的,在原已计提的存货跌价准备金额内转回,转回的金额计入当期损益。

2014年与2015年玉米种子期末余额分别为63,627.38万元与52,320.45万元,占期末存货余额的比例分别为89.24%和88.56%。公司近年来玉米种平均销售毛利率均在50%以上(农财君说:这很高哦),2014-2015年度分别为59.54%、54.05%,公司主要玉米品种市场稳定,2014-2015年度销售收入分别为141,506.15万元、147,779.43万元,分别是2014年及2015年玉米存货余额的222.40%和282.45%。玉米种子作为整体大类分析,不存在跌价准备。

公司对玉米种子的核算,一般按照品种、生产年度分类。按照核算的品种或年度的最小类别进行减值测试。计提减值准备的玉米种子主要是种子质量达不到公司对外销售的质量要求(主要质量指标包括发芽率、水分和纯度),不合格的种子作转商处理,公司按照商品粮销售价格计算预计可收回的现金净额,扣除账面成本后的差额,计提减值准备。

对于当年生产入库的玉米种子,在入库前检测质量不合格的种子,按照商品粮的销售价格入库,后续核算按照商品粮价格的变化进行减值测试。

基于种子生产储存特点,公司一般于入库时、包装期间、销售期间、夏季封库前等重要环节进行质量检测,并不定期抽查,发现不合格的种子及时处置。

另外,公司对市场销售量较小的品种,根据市场销售情况和销售价格,对库存数量较大,在保障质量合格的存储期间内难以正常销售的种子,也计提跌价准备。

按照上述核算办法,公司期初存货跌价准备种子数量403.89万公斤、存货跌价准备金额2,893.66万元,本期计提种子220.60万公斤、存货跌价准备金额2,526.26万元,本期转销种子347.42万公斤、金额2,530.75万元,期末存货跌价准备余额为285.89 万公斤、金额2,889.17万元。