2016,中国种业的巨大变革

原文地址:2016,中国种业的巨大变革作者:韩俊强博客

自2016起,农业“供给侧”改革实施,农作物种植结构开始调整,这是一次重大的变化。

玉米面积的近年调减已经成为基本政策;

作为新“主粮”的马铃薯要从现在的8000万亩提高到2020年的1.5亿亩;

大豆从现在的9000多万亩,至2020年提高到1.4亿亩,其中东北3000万亩,黄淮海1000万亩,种植面积恢复到2005年的水平。

水稻和小麦是国家立足于国家粮食安全要力保的口粮作物。

受玉米种植面积下降的影响,与玉米种植高度重叠的农作物种植面积普遍增长,其中包括很多人认为是“小作物”的向日葵和花生。

处于“寒冬”中的棉花和油菜种植面积继续下降!

农业产业的背后是种子产业的支撑。这种结构的变化将直接传导到种子产业。

2016,中国种业人得认真思考,企业采取何种发展战略?

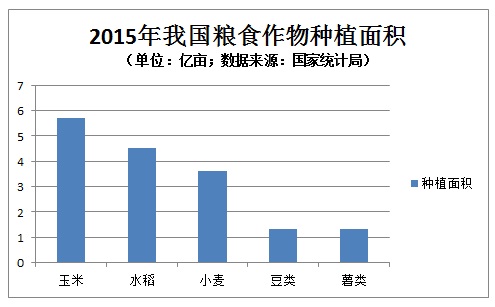

根据国家统计局发布的2015年粮食作物种植面积数据,玉米以5.72亿亩名列第一;

水稻以4.53亿亩名列第二;

小麦以3.62亿亩名列第三。

豆类、薯类都以接近1.33亿亩是名副其实的大作物。

除了三大主粮外,我国的蔬菜年种植面积也已经超过3亿亩,成为超级作物。我国是全球第一大蔬菜生产国,年总产量以7亿吨超过全国粮食总产,产销总量达到世界比重的50%以上。

同时,油料作物的油菜、花生、向日葵;小杂粮中的谷子;糖料作物的甘蔗;经济作物中的棉花等年种植面积都是处于1000万亩到1亿亩区间的大作物。(注:所有农作物种植面积累加远超我国18亿亩耕地,主要原因是土地复重指数。)

中国是仅次于美国的全球第二大种子需求国,市场规模也足以支撑起具有全球竞争力的企业,何况在有育种竞争力的作物上还可以走向世界,决定因素将是近几年的企业发展!

任何一个行业走向成熟必然要形成以下企业类型:

领导型企业

挑战型企业

跟进型企业

利基型企业(指差异化或局部特殊优势)

破坏型企业

生存型企业

实际上,企业在自由竞争阶段也是由企业以上的战略定位,决定了企业走向!

当前,各作物的种子企业发展如何,下面作个分析,供参考!

一、玉米种子产业情况

1、 企业发展情况

玉米种子产业因市场价值最高、商品化率最高,基本全部实现玉米单交种,是种子企业竞争最激烈的作物之一。

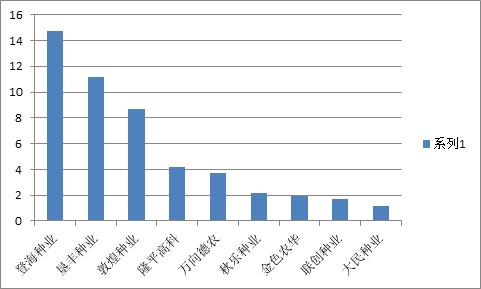

下表是种业上市和“新三板”公司2015年财务年度玉米种子销售情况。数据全部来自于企业公开年报,因多数企业包括其他业务,只摘录了玉米种子销售额。

(1) (1)上表中,未将玉米种子销售额在年报中单独折分的企业都未列入上表,包括合肥丰乐种业、江苏中江、武威金苹果种业等。

(2) 截止2015年,国内玉米种子最大企业销售额约占全国玉米种子企业销售总额的近10%。

上图为玉米种子销售额超过1亿元的种业上市公司和新三板企业销售额对比图(仅限玉米种子,单位亿元人民币)

(3) 因一些区域性优秀玉米种子企业并未上市,数据不公开,以上数据仅代表部分玉米种子企业概况。

2、 跨国企业育成的品种在国内的发展情况

玉米种子产业在全球被称为“黄金产业”,大部分的跨国企业都以玉米种子为主要业务之一,在育种研发上有一定的优势。

在我国玉米种子领域,所谓的跨国企业已经成为伪命题,因为大部分企业都已经与国内企业合资成为本土企业。之所以单列这个命题,主要便于了解品种动态。

据2014年统计数据,全球第一大种子企业——美国孟山都(旗下的迪卡公司)、全球第二大种子企业——杜邦先锋,全球第三大种子公司——瑞士先正达,全球第五大种子企业——德国KWS公司,泰国正大是玉米种子产业的主要参与者,其他公司进展不大。其中:

美国杜邦先锋在国内推出的先玉335、先玉696、先玉38P05、先玉508、先玉32D22、先玉698等品种在2014年合计推广面积超过4400万亩,当年的市场占有率约为8%。

德国KWS公司推出的德美亚1号、2号、3号、KWs2564、KWS3376、KX3564、KX9384、KX1568等品种合计推广面积超过1900万亩,市场占有率约为3.5%。如果将玉米极早熟区单列,德美亚1号和德美亚2号市场占有率超过70%。

泰国正大在国内推出的品种主要在西南和西北玉米区,其中正大999、正大12、正大619、正大615、正大808、正大666合计总面积约占西南和西北区种植面积的4%。

迪卡公司在国内推出的品种有较高知名度的品种有四个,热带玉米区的迪卡008、迪卡007,东北区的迪卡516、黄淮海夏播区山东省的迪卡517。

先正达公司统计上榜的品种有两个,分别是东北中熟区的先正达408和广西区的先达901。

以上企业在2014年在全国玉米种子市场占有率约为13.7%,所有品种当年累计实现的销售额估算约占全国玉米种子企业销售额的15.8%。

2015年,以上情况没有根本性的变化。

3、2015-2016经营年度,玉米种子市场品种变化情况

(1)品种结构发生最大变化的区域是玉米第二大种植区——黄淮海夏播玉米区,由山东登海种业推广的登海605、登海先锋推广的先玉335、由北京联创种业推广的裕丰303、由北京华农伟业推广的华农138、由北京联创种业推广的联创808五个品种总引领,农大372、滑玉168、农华816等二十多个品种跟进,引发了近三分之二的区域被经销商称为“红轴化”的重大变化。

(2)西北玉米区由于大斑病局部开始偏重发生、普通锈病连年局部中度发生、病源积累量大,品种显现出“更换的前兆”。

(3)广西大部和云南南部的热带玉米区,由于国内育种调整育种目标、育种资源有所扩展,主要以“热╳热”为组配模式,品种有所突破,面积有所增长。

(4)西南玉米区大部处于亚热带玉米带,当前品种基本是国内育成品种,普遍以“热╳温”为主要模式,因育种资源过于狭窄,品种陷入苦战。

(5)东北华北春播区。东北区杨大海先生最近发表的《粮改饲、镰刀弯、价补分开政策对农民、种子经销商影响》一文中有详细的论述。

东北区需要补充的是东北崛起了大量的区域性公司,有许多公司的实力较以上榜单上列出的企业实力还要强很多。

极早熟区垦丰种业最大,但因最近几年国外早熟资源大量进入国内,育种资源极大丰富,国内在极早熟玉米育种开始在耐密性和品质上取得明显进展,但由于极早熟区大部属于“镰刀弯”玉米调减区内,整个发展形势未来几年不太乐观。

东北早熟到中熟区,得益于最近几年玉米面积增长快速,大量区域性企业和品种崛起。在该熟期内,我国育成过哲单37、绥玉7、四单19,最著名的是当前还有较大面积的由吉林省农科院王绍平先生育成的吉单27,这些都是划时代的品种。一个大品种或一个区域性大品种的育成一般之前都有征兆,如郑单958之前有安玉5号、先玉335之前有坚秆宁玉309等,他们像流星一样闪过夜空,然后是一场流星雨!在该区内,似乎还没看到这样的流星。

整个东北中晚熟玉米区内,正处于后335时期,品种更新非常快,并呈现出明显的区域性特点。如在以通辽为主的半干旱区,京科968由六家操作基本完成了对郑单958的换代;在一些区域内天农9号占有较大的面积,而还有很多的品种在局部都占有较大的市场份额。

华北春播区面积最大的山西省先玉696和诚信16依然表现突出。

3、 玉米种子产业的挑战和机遇

(1)“双降”的影响

玉米双降,即“玉米价格走低、玉米种植面积减少”已经开始传导到玉米种子行业,最直接的表现在玉米种子市场价值的下降。例如,玉米面积每降2000万亩,种子亩用种价格不变,市场价值下降约10亿元左右;大田每亩种子价格下降5元,按全国玉米5亿亩计算,市场价值下降25亿元,从已经结束的东北玉米种子销售看,后期的玉米种子价格除部分力挺价格的企业外,大部分的种子每亩价格下降不止5元!调减玉米面积越大的区域对相关玉米种子企业影响越大,总体来看,近十年来,玉米“双升”的滚滚红利期于2015-16经营年度戛然而止。

(2)受玉米双降的影响,2015-2016经营年度,玉米种子产业影响“初现”,主要表现在农民购种时间大幅度延迟、赊销加重、企业和经销商退货量加大、销售后期种子价格持续走低等方面。之所以称为“初现”的主要原因如下:

1.1 截止2016年4月15日,东北四省的临储玉米共新收储1.15亿吨,这个数据意味着全国2015年玉米总产的一半进入临储库房。整个东北玉米的总产也没有这么多,可见相临区域的大量玉米倒流入了东北临储库房!这主要是玉米区域性差价造成的,如东北临储价格为2000元/吨,而第二主产区黄淮海价格低时为1600元/吨,从相临区域向东北库房“倒玉米”,减去运费仍然有利可图。从这个意义上讲,东北临储政策支撑了全国玉米价格。

1.2 东北四省临储收购政策“不打白条、现金支付”得到了很好的执行,除2015年减产和租地成本过高造成亏损的种植玉米农户外,对农户2016年种地的农资投入现金流没有产生重大影响。

1.3 全国一半的玉米收入库房,其他玉米主产区黄淮海、西南、西北等地能够顺利的销售玉米。据相关报道,在以“镰刀弯”为主要调减区域和相关省玉米种植面积都有所下降的大背景下,四川省和山西省2016年玉米种植面积还有微幅增长。

(3)受玉米双降影响,2016-2017经营年度,玉米种子产业影响有可能深入,主要原因有:

1.1 截止2016年4月,全国有一半玉米在临储库房中,减去加工企业使用的、农民自留自用的、农民观望价格惜售的、加工企业最低库存的、霉变和损耗的,实际上市场上流通的优质玉米的量并不是很大,但玉米价格直到4月底才有回暖的迹象,根据有关机构分析,下游加工企业对玉米价格大多采取观望态度。在2016年,玉米取销临储后,对玉米价格的走势过于乐观似乎没有现实的支撑基础!玉米价格市场化后,如2014年棉花取销临储、2015年油菜取消临储之后的价格走势,那就真正的“悲剧了”!

1.2 2016年玉米收购主体多元化、市场化后,如果出现阶段性和区域性卖粮难现象,传导到种子行业,影响要较本经营年度影响大的多!

(4)以上分析纯为个人观点仅供参考。同时,玉米“双降”的影响是玉米种子行业,就个体企业来讲仍然有逆势发展的机遇,主要表现在:

1.1 行业整合的成本进一步降低,协作、联合、抱团的精神将会体现,这在玉米种子领域是比较缺乏的,尤其是育种领域。

1.2 玉米是全国第一大农作物的地位没有改变,5亿亩的种植面积在行业下行的情况下也不足以阻挡优势企业的进一步发展。

1.3 各玉米种植区的品种更新速度在加快,有优势品种的企业在逆境下表现会更为突出,10年前先玉335正是在低价的、高密度种植的郑单958的丛林里以单粒播异军突起!

1.4 青贮玉米成为自甜糯玉米从大田玉米中分离出后,第二次大分离。截止当前,甜糯玉米全国种植面积约1200万亩,青贮玉米会快速发展到2000万亩以上。

4、2016年玉米制种情况

据农业部发布的国家级玉米制种基地地级市有两个:

甘肃张掖市(据张掖市种子管理站发布的信息,仅张掖市属各县2016年玉米制种面积就占到全国的30%)

新疆昌吉州

国家级玉米制种基地县级有:

甘肃省: 甘州区、临泽县、凉州区、肃州区、高台县、永昌县、古浪县

新疆区: 玛纳斯县、昌吉市、奇台县、呼图壁县

新疆兵团: 第四师、第十师、第五师、第九师、第六师

黑龙江省: 林口县、依兰县、依安县、宁安市

宁夏区: 青铜峡市

四川省: 西昌市

内蒙古区: 松山区

吉林省: 洮南市

除以上所列的国家级制种基地外,在这些县市周边也分布有数量不等的玉米制种。

根据全国农技中心关于印发《2016年全国主要农作物种子产供需形势分析春季例会纪要的通知》,全国2016年玉米计划制种面积357万亩,比去年实际制种面积增加15万亩,增长4%。今年制种意向表现出继续向优势区集中、优势基地出现分化以及新审定品种面积占比扩大等三大特点。甘肃、新疆兵团制种面积共扩大17万亩,部分在甘肃武威市生产种子的企业移向甘肃省其他地市,郑单958等大的品种制种面积出现不同程度的下降,新审定品种制种组合数量明显增多、规模扩大。

因玉米制种要抢积温、有条件的地区铺地膜播种,当前大部分区域的播种已经结束。从局部区域制种农户包亩产高涨到2700元,企业代制种服务费高涨到0.75元看,如果制种不出现大的灾害天气,下一经营年度,玉米种子供给仍将是过量年!

玉米制种是“露天工厂”,在玉米授粉期的高温和低温、连天阴雨、甚至沙尘暴天气都会对制种产量有巨大的影响,2016年唯一还有重大影响的只有气候因素。

综合以上信息,玉米种子产业的企业“硬淘汰”有可能要开始了。有哪些企业要面临风险?

(1) 盈利能力已经较差的企业

(2) 现金流已经很紧张,在市场上没有进展的企业。

(3) 品种未经大田检验,扩张过快,品种表现大面积出现问题的企业。

(4) 品种没有竞争力的企业。

(5) 企业诚信度差的,尤其在渠道领域,相当于打断了自己的腿。

(6) 对行业变化应对措施不足,应对不得力的企业。

二、水稻

水稻是我国第二大农作物,种植面积在全球仅次于印度据第二位,但我国稻谷总产量全球第一。

水稻在我国分为粳稻和籼稻。

籼稻面积约占全国水稻的三分之二,并以普遍实现杂交种与杂交玉米合称为“两杂作物”。中国籼稻的“两系法”和“三系法”杂交育种处于世界领先水平。最近几年籼稻的常规种种植面积大面积恢复,在早稻种植上扩大的尤其明显。

近几年,全国粳稻种植面积逐年提升,在稻谷中的比例在持续扩大。我国有四大粳稻主产区,黑龙江为主的东北区、长江下游和沿淮河流域区、以云南为主的西南区、以银川平原为主的西北优质粳稻区,有机构估测,黑龙江和江苏两省的粳稻产量约占全国的60%。

当前,我国粳稻种植基本为常规种,但粳稻的杂交种已经显现出突破迹象,多个品种已经通过审定,如果粳稻与籼稻一样同样实现杂交种,在我国将再次诞生一个重要的新兴种子产业!

1、 籼稻杂交稻种子企业发展情况。

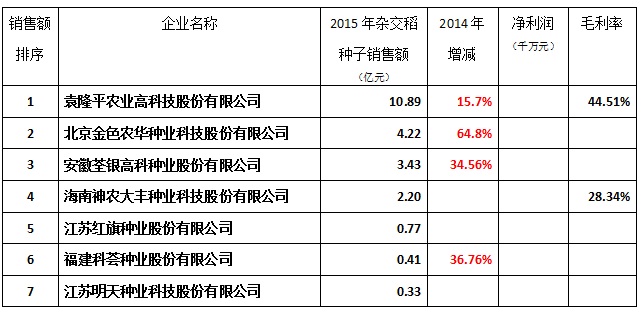

下表是种业上市和“新三板”公司2015年财务年度籼稻杂交水稻种子销售情况。数据全部来自于企业公开年报,因多数企业包括其他业务,只摘录了籼稻杂交稻种子销售额,销售额低于1000万元的企业未列入。

(1) 上表中,中国种子集团通过企业兼并整合成为杂交水稻的优势企业之一,因无数据未列出;同时合肥丰乐种业主营杂交稻、杂交玉米、蔬菜等种子,2015年合计销售额4.18亿,因其年报未单列杂交稻营业收入,未在上表中列出;江苏中江种业粮食作物种子销售额为2亿元,但未折分杂交稻种子销售额,未列入;四川西科种业种子营业收入9428.1万元,因未折分杂交稻种子销售额,未列入。故上表不能全面反应杂交稻种子企业全貌。

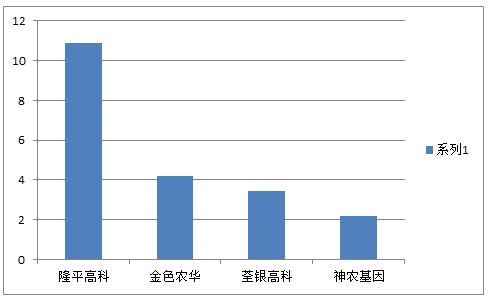

下图为上表四家销售额过亿元的企业对比图,单位(亿元)

(2) 上表中部分企业销售额包括常规籼稻和常规粳稻,但影响很小。

(3) 依据以上数据和未列入上表的杂交水稻大企业销售额估算,排名前四位的杂交水稻种子企业年销售额突破全国杂交稻种子企业销售总额的30%。

2、 2015-2016经营年度,籼稻行业市场和品种动态

(1) 虽然籼稻中早稻种植面积依然在大幅下降,且常规种种植面积巨大,但因2015年制种和常规种繁种遇灾害性气候,种子供应紧平衡,大部分企业早稻种子销售一空,在早稻种植面积最大的前两省湖南、江西尤为明显。

(2) 长江上游稻区(西南稻区)以三系一季中稻为主,作为全国杂交稻研发实力超强的西南多省,因最近多年没有突破性的不育系和恢复系育成,品种陷入混战状态。

(3) 长江中下游稻区育成的一个不育系和一个恢复系对整个品种走势产生重大影响。首先是国家杂交水稻工程中心邓启云研究员育成的不育系Y58S。当前,由Y58S配组通过审定的品种已经有几十个,例如湖南希望种业科技有限公司育成的Y两优6号、Y两优1998等等。开发Y58S最成功的当属隆平高科,两个支柱型品种,由隆平种业开发的Y两优1号(Y58S╳9311),由旗下亚华种业开发的深两优5814(Y58S╳丙4114)其不育系均为Y58S。

另一个恢复系是由中国水稻所朱旭东研究员育成的“华占”。在中国杂交水稻育种史上,有几个恢复系的育成影响巨大,如:

明恢63,最著名的品种当属汕优63,明恢63作为恢复系育成的组合还有协优63、威优63、金优63等等可以拉一个长长的名单。

9311,又称扬稻6号,直到当前,主栽品种Y两优1号的恢复系还是9311,是真正的“超级恢复系”。

西南区育成了相当多的著名恢复系,如725、527和乐恢188等,曾经种遍全国。

当前,华占作为高配合力、广亲和力的优秀恢复系,在两系和三系杂交稻上均取得突破,配组的组合已经响誉中国大地:

由隆平高科开发的两个不育系隆科638S、晶4155S与华占配组,育成的由亚华种业开发的隆两优华占,由隆平种业开发的晶两优华占已经成为隆平高科在杂交水稻上的新增长点,其中隆两优华占得益于亚华的优秀操作,本经营年度很早就已断货。

四川农业大学育成了川农优华占;

武汉大学育成了武香优华占;

湖南希望种业有限公司开发了望两优华占;

湖南金健种业有限公司开发了建两优华占;

广东粤良种业推出恒丰优华占。

但开发最早、取得成效最大的当属北京金色农华种业科技股份有限公司南方水稻集团。早在2008年,金色农华就将主力转移到开发华占育成的组合上,第一个品种就是2008年国审的天优华占,后期成立湖北华占种业科技有限公司,当前金色农华拥有优势的华占品种五个,2016年以华占品种销售量大幅度增长,销售额增长64.8%,结出硕果!

上图就是中国水稻所朱旭东研究员,他的名字最近几年将会为广大种业界人士所知!

3、粳稻种子企业情况。我国粳稻虽然是常规稻,但在育种的抗性、产量、品质上均处于世界前列,只有日本等个别国家可以形成竞争。当前,我国的粳稻种植的品种基本由国内育种家育成。喜欢吃粳米的人士都知道东北大米、其中更知名的盘锦大米、五常大米,河南原阳大米,宁夏大米,天津小站米,这些优质的大米背后除了区域土壤、气候性因素外都是中国粳稻育种家的杰作!

本年度,北方各粳稻主栽区由于玉米面积的调减,有条件的地区“旱田改水田”,粳稻种植面积增长较快。

根据2015年新三版企业年报,北大荒垦丰种业实现水稻种子销售额5.95亿元,较2014年度增长9.14%,销售额超过大部分杂交玉米和杂交水稻种子企业,名列粳稻全国销售额第一位。

在粳稻种植第二大省——江苏省,共有三个“新三板挂牌企业”,中江种业、红旗种业、明天种业,在这三个企业中,粳稻种子也是其重要业务之一。2015年仅红旗种业在年度报告单列了常规稻销售额,为5489.89万元,其推广的宁粳系列和南粳系列也有相当大的影响。

三、小麦

我国小麦常年种植面积据世界第二位,印度第一,个别年份俄罗斯也超过中国的播种面积,但我国小麦总产世界第一,这一地位从来没有动摇过。我国小麦也以从“种”到“收”,机械化程度最高而著名。

本世纪之初,我国的面包和饼干等专用加工型优质麦还需大量依赖进口,通过国内育种家的不懈努力,不仅弱筋、强筋等各种优质麦得以全面突破,而且在粮食十二连增中,小麦单产提高幅度最高,中国小麦育种家功勋卓著。

据农业部发布的《2016-2025年中国农业发展报告》,2016年小麦将首次出现减产,不过这对当前库存量也较大的小麦也许并不一定是坏消息。

小麦是我国第三大农作物,分为冬小麦和春小麦。

春小麦主要集中于黑龙江、新疆局部、甘肃局部、内蒙局部的冷凉区。在北方镰刀弯玉米调减区域,春小麦种植面积有所增长。

冬小麦集中于黄淮海大平原一直延伸到长江下游局部和西南以四川省为主的区域。

黄淮冬小麦区总产超过全国小麦总产的50%,河南省小麦种植面积据全国第一。

小麦在我国目前基本都是常规种,但随着种子商品化率的提高,小麦种子企业也得以快速发展。尤其是2012年、2013年,黄淮海小麦种植区繁种连续两年遇灾害性气候和病害,由于穗萌和赤霉病影响,种子供应偏紧,小麦种子企业快速发展。

近两年,小麦繁种量加大,部分区域竞争加剧。

四、 农业结构调整下的其他部分作物

马铃薯

上图是农业部发布的《2008-2015年中国马铃薯发展规划》中马铃薯的优势区域布局图。

我国不是马铃薯的原产国,但当前已经成为全球最大的马铃薯生产国,年生产量达到全球总量的1/4,常年种植面积8000多万亩,山东枣庄市下辖的县级市山东滕州被称为中国马铃薯之乡,甘肃定西是全国种植面积最大的地级市、全国首个国家级马铃著批发市场就落户在这里。

极早熟马铃薯因为较极早熟玉米有更短的生育期,所以在玉米不能种植的高纬度和高海拔区,马铃薯是最重要的、产量最高的农作物。

实际上,在2015年,国家将马铃薯定位为第四大主粮之前,马铃薯产业由薯条、薯片和深加工的需求增长早已欣欣向荣,由于脱毒马铃薯薯种的普及,在河北的张家口、承德,内蒙古的集宁(乌兰察布盟)、陕西的榆林、甘肃的定西聚集了优势的马铃薯繁种企业,其中河北省以张家口为主的繁种企业微型薯的薯种市场占有率高达10%,与玉米种子企业相比,我们用马铃薯种薯企业活得相当“滋润”来比喻更为贴切。以马铃薯薯种为主营业务的新三板挂牌企业是内蒙古凌志马铃薯科技股份有限公司,业绩年报还未发布。

2016年,《农民日报》《现代种业周刊》引用内蒙古种子管理站调研员王跃飞的话:“受调结构政策影响,今年马铃薯种子形势非常好,在内蒙古多地有脱销的现象”。实际上这种现象不是局部的,面积大幅度增长的马铃薯,大家准备好了吗?

大豆

我国是大豆的原产国,五谷之一,但我国大豆“沦陷”是行业内经常提到的话题。

2015年我国进口了8169万吨大豆,这个数据被媒体广泛宣传。我国进口粮食的80%是大豆;全球70%的贸易大豆被中国进口;我国进口的大豆占全国粮食总产的13%;国内87%的大豆依赖进口、进口量是国产量的6.8倍等等,这些数据被广泛报道!

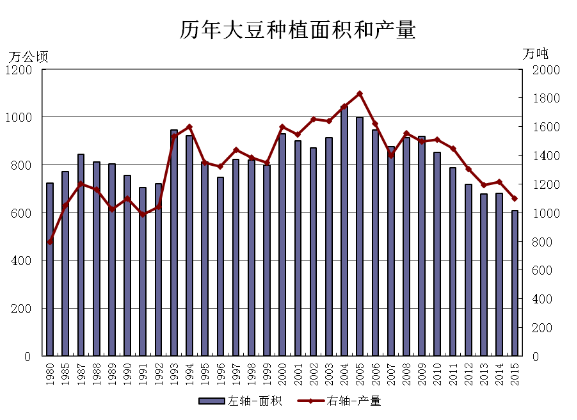

在这背后,相当多的人可能已经忘记,2010年由于全球大豆价格普涨,带动我国所有食用油价格“疯涨”,虽然已经过去六年之久,但这是所有关心大豆产业人士心中的痛!从下图中可以看到,虽然国家出台了临储政策(2015年取消),但大豆种植面积还在持续走低,主要原因是大豆种植效益过低。

2016年,国家出台大豆补贴政策和目标价格,随着玉米种植面积的下降,大豆种植面积开始回升。

上图由中华粮网绘制

与大豆整个产业状况不同,大豆种子并没有“沦陷”。当前,全国种植的9000多万亩大豆所有种子都是由国内育种家育成,国内种子公司提供的“非转基因大豆”!

但因国内大豆平均亩产较国外大豆主产国低近一半,也广受诟病,这里需要有两点说明:

1、 在农业推广一线的人都有体会,如果站在淮河北大堤眺望大豆第二主产区的广阔淮河平原,一望无垠的曾经淮河泛滥区上是满眼的大豆,在这里实现高产是不可能的,但大豆因有根瘤菌,改良土壤的意义又不可替代!而这种情况在各主产省都很普遍,实际上在好的土地上,尤其在黑龙江农垦,大豆单产并不低!

2、 我国育成的大豆以蛋白质含量高还著名,更适合做豆腐。最近几年我国高油大豆也已经全面突破。试想,如果在所有大豆加工的产品中都标明国内非转基因大豆生产,让销费者自己选择,结果会如何?所以大豆真正的问题是下游产业链问题!

据种业上市公司和“新三板”种业企业2015年年报,垦丰种业以大豆种子销售1.43亿元,较2014年增长6.72%,名列第一。

油菜

据国家粮油信息中心数据,我国2015年油菜种植面积约1.09亿亩,较2014年下降3.8%,是自2010年以来油菜种植面积的首次下降。

但以上数据在农业投资和咨询机构中引发了大的争议,有机构甚至认为面积下降高达30%。

我国种植的油菜分为冬油菜和春油菜两种。

春油菜主要集中于西北冷凉区和内蒙古海拉尔,占比较低。

冬油菜主要集中于长江全流域和黄淮局部,占90%左右。冬油菜一般下茬作物接一季中稻或玉米,所以并不与主粮争地,但从部分区域农民宁可冬闲地也不种油菜的现状看,油菜是处于“凄风冷雨中”。

种植油菜收益低,在2015年由于国家临储库存量大,取消了临储政策后,油菜价格一路走低。

与此相反的是,我国油菜育种曾经无比的辉煌。

在上世纪七十年代,由华中农业大学傅廷栋先生(现为中国工程院院士)发现波里马细胞质雄性不育系和陕西杂交油菜研究中心李殿荣先生发现陕2A细胞质雄性不育系以后,中国走向了油菜杂交种,这也是世界公认的首次实用性油菜不育系的突破。

陕西育成的秦优2号是第一个大面积种植的甘蓝型油菜杂交种。之后,以秦优系列油菜种子为主打的种业上市公司诞生——秦丰种业。

据《中国农业统计年鉴》数据,我国“双低”油菜杂交种普及率达70%以上。

华油杂系列、中油杂系列、中双系列、浙油系列、蓉油系列、川油系列、油研系列、沣油系列、青杂系列品种等都是我国油菜育种家的成就,当前也是主栽品种。

甘肃华协农业生物科技股份有限公司是首家以杂交油菜为主营业务的新三板挂牌企业,2015年以实现油菜种子销售额5353.58万元,较上一年增长11.82%,毛利率为33.51%

据湖北省春云农业科技股份有限公司发布的信息,该企业正在准备登陆新三板,如果实现将是全国第二家以杂交油菜种子为主营的种业企业,也许油菜正需要这些专业化企业来支撑发展。

向日葵

向日葵以耐盐碱而著称,在我国常年种植面积1500-1600万亩,是名符其实的大作物,经常不被人提及的原因一是相对集中,主要集中于北方各省,内蒙古比重最高;二是国外品种占比极高,因国内代理美国葵花品种较多,大部分人称为“美葵”,老品种迪卡G101等非常出名。

黑龙江省甘南县被称为向日葵之乡,但其实种植面积最大的县在内蒙古巴彦淖尔盟五原县,种植面积突破100万亩。位于河套平原的巴彦淖尔盟也是种植葵花最集中的地区,这里还有被称为全国最大向日葵种子专业企业之一的——三瑞农业科技股份有限公司。

向日葵分为食用葵、油葵、观赏葵。因我国有食用葵花子的习惯,大部分区域称为“嗑瓜子”,东北称为“毛克”,如果按每名中国人一年用一斤,则全国需要14亿斤葵花子,所以国内一直以食用葵种植为主。

据2010年数据,当年食用葵种子脱销,食用葵种植面积占向日葵总面积的约70%,油葵面积占30%左右。“美葵品种”占有当年食用葵市场的三分之二,油葵市场的四分之一。

最近几年,随着美国佳格集团的“多力”品牌、中粮集团的“福临门”品牌、新加坡益海嘉里的“金龙鱼”品牌加大了葵花籽油的推广力度,我国多地也出现了一些区域性葵花籽油的品牌,带动了油葵种植的增长,油葵种植比例在逐步提高。

当前,我国葵花育种已经取得突破,国内育成的品种可以与国外品种媲美,市场占有率在稳步提高。2016年,随着玉米面积的调减,向日葵面积有所增长。

据种植向日葵的农户反映,农户最怕葵花得“烂头病”,这个在学名上被称为“菌核病”的向日葵病害,葵花种子企业应该加大服务力度。

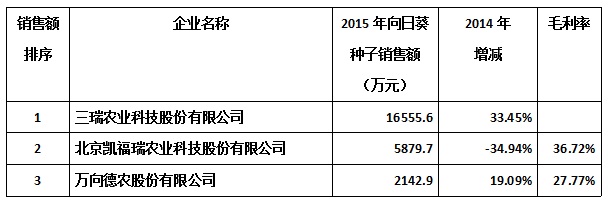

以下是种业上市和新三板企业在葵花种子上的销售情况:

谷子

我国是谷子的原产地,内蒙古赤峰市的敖汉旗被誉为是中国谷子的发祥地,也是全国谷子种植面积最大的县(旗),被授予中国小米之乡的称号。

我国常年谷子种植面积约1100万亩,多个地方农科院有谷子所从事谷子育种工作。山西省著名的“沁州黄”小米就是“晋谷系列”的杰作。

在谷子育种最出彩的方面是由河北张家口农科所赵治海研究员在杂交种育种上的突破。由其育成,由河北巡天种业推广的“张杂谷系列”在中国、乃至世界实现首例谷子杂交种!

大穗型的“张杂谷”将谷子的产量提高到了主粮水平。如果能将张杂谷系列出口到国外干旱地区,将可以有效解决当地缺粮问题。

2014年,谷子价格高涨,2015年各地农民加大了种植面积,2015年新谷上市,谷子价格被腰斩!2016年,农民会如何选择,这样的答案只有春播结束后,统计结果才能解开这个谜。

因所有上市公司和新三板企业基本都未经营谷子,故此方面数据缺失。

棉花

根据国家统计局公告,2015年全国棉花种植面积5698万亩,较2014年下降10%,预计2016年继续下降。

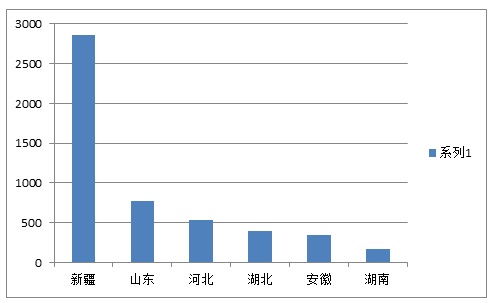

下图为2015年我国主要省的棉花种植面积,单位万亩,数据来源:国家统计局

我国有三大棉区,曾经形成了独特的品种风格:

新疆棉区,以种植常规优质棉为主;

黄淮棉区,以种植抗虫转基因棉为主;

长江中下游棉区,以种植杂交棉为主。

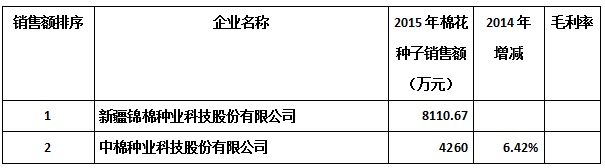

在棉花育种上,我国自育的转基因棉花品种打败了岱子棉的99B、33B曾经被行业传为佳话;长江中下游的杂交棉高启的种子价格也曾令其他种子企业“侧目”,位于河北河间的国欣棉业、位于安阳的中棉棉业、位于深圳的创世纪都被种业人士所关注。但随着棉花种植面积的持续下降,棉花整个格局发生了重大变化,棉花的种子企业需要练就一身更强的内功!

蔬菜

国内蔬菜种子被国外企业垄断这样的“惊呼”不绝于耳,但实际上国内80%以上的蔬菜种子是国内企业提供和由国内育种家育成!

蔬菜种子市场价值普遍认为在100-120亿之间,但有相当多的人士认为比这个数据要高几倍,因为很多的设施蔬菜的“苗”价格可以高达每亩1000元以上,这是产生争议的主因!

因为国外企业的种子销售价格远高于国内种子企业,在最高的年份国外跨国公司的蔬菜种子销售额曾高达蔬菜种子销售总额的50%。这些企业包括:

全球第一大蔬菜种子企业美国孟山都旗下的圣尼斯、德澳特等。

全球第二大蔬菜种子企业法国利马格兰旗下的威马、日本米卡多、以色列海泽拉等;

全球第三大蔬菜种子瑞士先正达和其旗下的以色列泽文。

全球第四大蔬菜种子企业德国拜耳旗下的荷兰纽内姆;

全球第五大蔬菜种子企业荷兰瑞克斯旺;

全球种业十强的日本坂田和日本泷井;

荷兰比久;

韩国世农、韩国大一等。

近五年来,蔬菜种子行业也发生了巨大变化。

据北京农林科学院发布的《我国蔬菜种业科技现状》,近几年,我国新育成的品种80%以上为杂交一代,在蔬菜育种方向主要优势集中于十字花科、茄科、葫芦科作物上,在秋白菜、早熟甘蓝、秋萝卜、芥菜、菜心、露地辣椒、早熟甜椒、粉果蕃茄、露地茄子、鲜食马铃薯、密刺黄瓜、大中型西瓜、中国南瓜、苦瓜、冬瓜、丝瓜有较强的优势。

这里还包括未列出的葱、姜、蒜等多个国内传统喜食的调味蔬菜,“蒜你狠、姜你军、向前葱”是最知名的话题之一。

我们可以列出在国内蔬菜作物上有优势的企业,印证以上分析:

安徽江淮园艺种业股份有限公司在南瓜上的优势;

天津科润和天津德瑞特公司在黄瓜育种上的传统优势;

西安金鹏和沈阳谷雨种业的抗TY蕃茄;

湖南兴蔬种业在辣椒上的优势;

湖南湘研种业在朝天椒上的优势;

山东德州市德高种业在秋白菜上的优势;

山东华盛农业股份有限公司在西葫芦上建立起优势;

浙江神鹿种业等一批企业在花椰菜上的崛起;

这样的蔬菜企业还有北京京研、北京中蔬、北京华耐、重庆科光、四川种都、绵阳全兴、温州神鹿、青岛和丰、厦门中厦、新疆西亚等等。

在广东省还有广州兴田、汕头金韩、深圳永利等优秀的蔬菜种子企业。为什么要将广东省单列,因为这里除了这些蔬菜企业外,还拥有广东粤良、广东金稻这样优秀的杂交水稻种子企业,以两系杂交稻深两优5814育成为标志、深圳在杂交稻育种上的崛起;这里还有在全国蝉连四连冠的最大农药制剂企业——深圳诺普信;广东温氏是全国最大的农业上市公司;农业上的“广东现象”是否值得每个人深思?

以下为种业上市和新三板公司蔬菜种子销售额情况。注:低于1000万销售额的企业未列入。

国外企业在其国内传统的喜食蔬菜育种上建立了优势,主要表现为更关注品质和耐储性,在结实时间上更长、表现为产量更高。但近几年,根据《我国蔬菜种业科技现状》一文分析,在国内育种曾经较弱的领域,如红果蕃茄、彩椒、西葫芦、白萝卜、春白菜、娃娃菜、菠菜、胡萝卜、洋葱等蔬菜育种上,都已育成可与国外品种媲美的品种!

以“娃娃菜”为例。韩国通过育种和改良将大白菜小型化,并实现杂交种,带来了一个新兴的蔬菜作物产业。娃娃菜由韩国企业引入中国后,经历了艰苦的推广历程,当前,我国已经成为娃娃菜的全球第一生产大国,娃娃菜在普通餐厅和家庭也开始普及。目前,大部分娃娃菜杂交种由国内企业提供,品种也多是国内品种,但是新兴的这个产业,却由于国内企业大打价格战,2016年种子价格只有三年前的1/3!

实际上,娃娃菜的例子在整个种子行业不是特例,这种情况严重的影响着种子企业的科技投入和服务,对整个种子产业发展极为不利。

2016年,大部分的蔬菜种子企业只能看着荷兰比久种子公司“望价兴叹”!

以上为主要作物的种子行业分析,其实行业就如“森林生态学”。

1、 独木不成林。独自生长的树木是无法用材的,因为侧枝太多、木材楔子多。——没有竞争就没有产业。

2、 一场大火过后,大部分最早生长起来的树木是最喜阳的,所以他的后代因为不喜阴而不能生长,最终被自已淘汰。——行业内的企业拼的是内功!

3、 有种森林叫“暗树林”,由侧柏和桧柏组成,只有他的后代最耐阴才能生长,森林里寸草不生,这种森林最后会毁于一场大火和病虫害。——行业内绝对的垄断也是危机!品种同理!

4、 一个新生长的森林中的优质苗木还竞争不过草和灌木,前期需要认真管理。——行业的前期比后期重要!

5、 一场大火和病虫害可以毁灭生长了上千年稳定的森林系统。

余秋雨先生在他的一篇散文里说过这样一句话:

距今2500年,

希腊哲人在爱琴海边上思考着人与物的关系;(注:这个时代希腊产生了苏格拉底、柏拉图和亚里士多德等哲人,他们被认为是西方思想的启蒙)

印度哲人在恒河边上思考着人与神的关系;(注:这个时代乔达摩•悉达多顿悟了佛,他就是佛祖施迦牟尼)

中国哲人则在黄河边上思考着人与人的关系。(注:这个时代中国的哲人是孔子和老子等,百家开始争鸣)

2016,注定是种业人士要深入思考的一年!这是一定的!